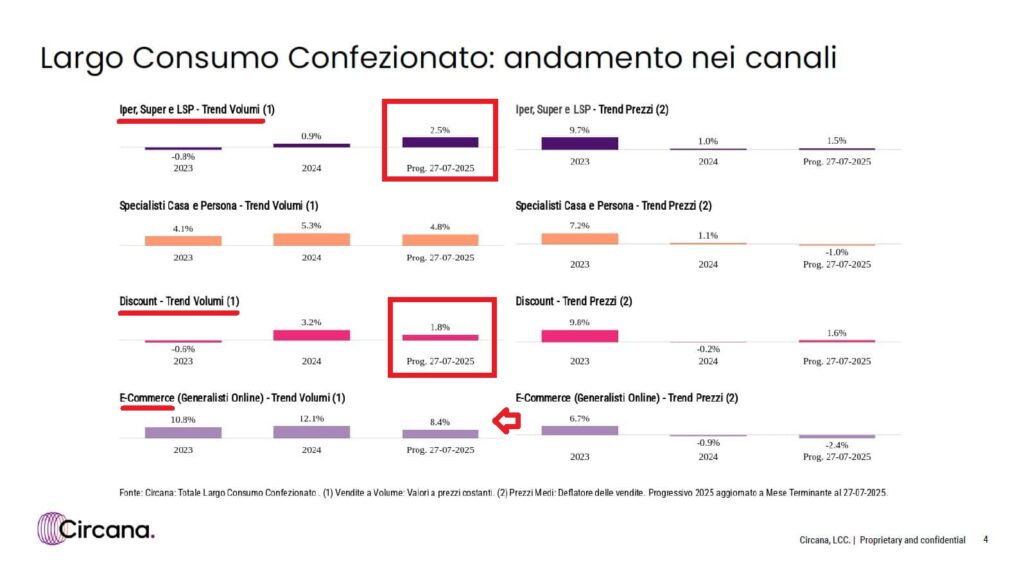

«Dal 2019 al 2023 il loro [dei discount] fatturato è cresciuto ad un tasso medio annuo del 9,3%, rispetto al +5,7% degli altri operatori» (lo raccontavamo qui). Poi c’è stata un’inversione di tendenza: la crescita a volume- del canale Iper e super, a volume, supera (+ 2,5%) quella dei discount (+ 1,3%) . Benissimo l’e-commerce a + 8,4% (vedi prima tabella sotto).

I dati Circana raccontano come, dopo il +9,1% registrato nel 2023, le vendite in valore siano cresciute più lentamente nel 2024 (+2,4%) per consolidarsi nel progressivo 2025 con un ulteriore +3,7%.

La novità rilevante è che, a differenza del biennio precedente, la crescita non è più solo effetto dei prezzi ma si accompagna a un recupero della domanda reale: i volumi, infatti, in calo dello 0,5% nel 2023, tornano in positivo nel 2024 (+1,8%) e accelerano nel 2025 (+2,3%).A sostenere questo riequilibrio contribuisce anche la dinamica dei prezzi, che dopo un’impennata del 9,5% nel 2023 si è fermata a +0,6% nel 2024 e viaggia su +1,4% nel 2025, riportandosi su livelli fisiologici.

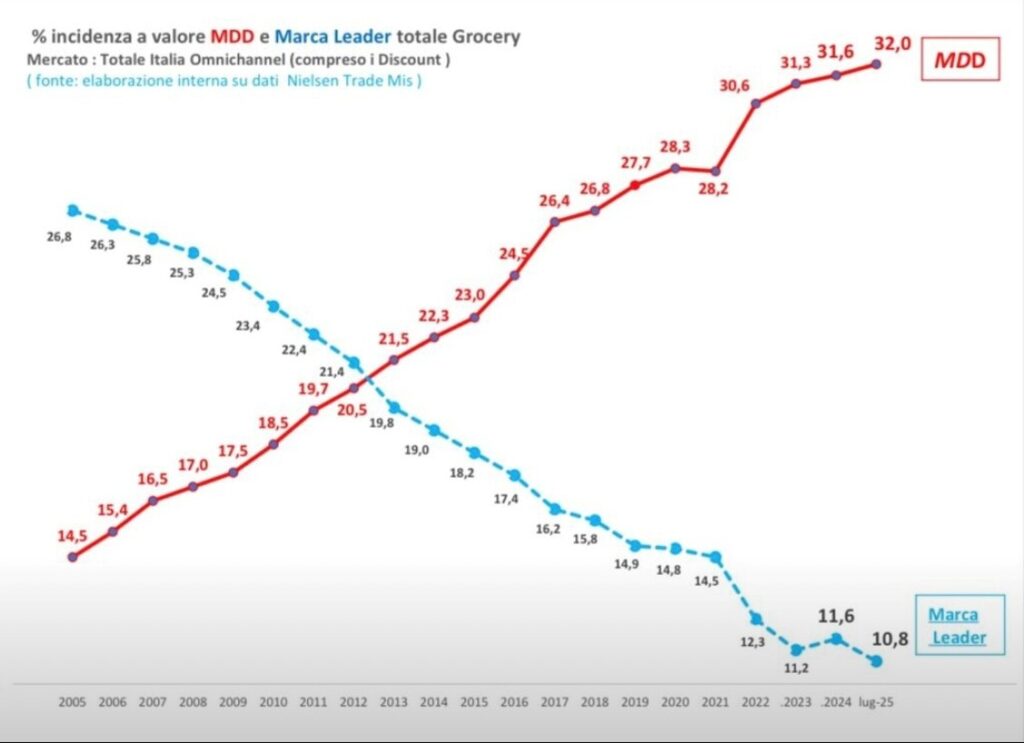

Sotto: uno dei fattori di recupero del canale Iper Super (nel quale ci sono anche i superstore) è stata probabilmente la forza del marchio privato che ha espresso convenienza, e che sta battendo le marche leader (come Barilla o Coca-Cola, per fare degli esempi, vedi la seconda tabella). Un confronto tra i diversi canali – Iper/super/superstore “contro” discount -sui prezzi purtroppo, ad oggi, non è possibile.

p.s.: esaminando i dati ISTAT, il calo di volumi evidenziato qualche giorno fa, sembra riguardare solo i piccoli dettaglianti, non la GD (pagina 3).

Da notare che ISTAT usa i codici a barre solo dal 2020 e che non tutti i negozianti li usano.

Redatto il 7 settembre, aggiornato l’8 settembre 2025