Redatto il 20 giugno, aggiornato il 30 giugno 2025

Di Giuseppe Caprotti, Negozi di piccole dimensioni (documento interno, 2002)

Nel 2002 scrissi un documento interno per avviare una riflessione sul futuro del retail alimentare. In quelle pagine mettevo in guardia mio padre dal rischio di puntare esclusivamente sui superstore, sostenendo che i negozi di piccole dimensioni fossero più redditizi, più adatti alle piazze italiane e più vicini alle esigenze reali delle persone. Mio padre, invece, scelse un’altra strada: elaborò un piano industriale centrato esclusivamente sul modello dei superstore.

Ne ho parlato nel mio libro “Le ossa dei Caprotti” da pagina 245 a pagina 247.

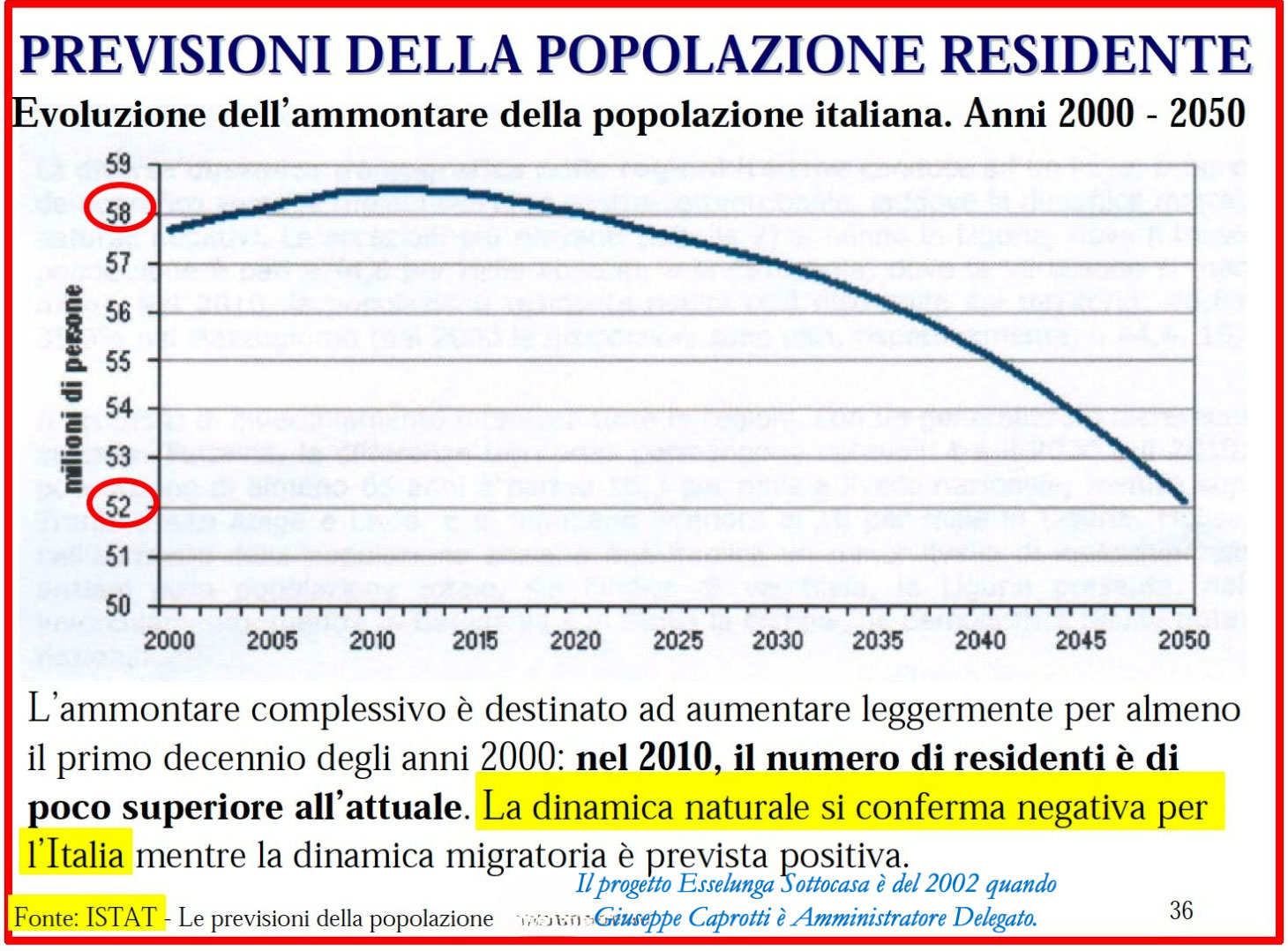

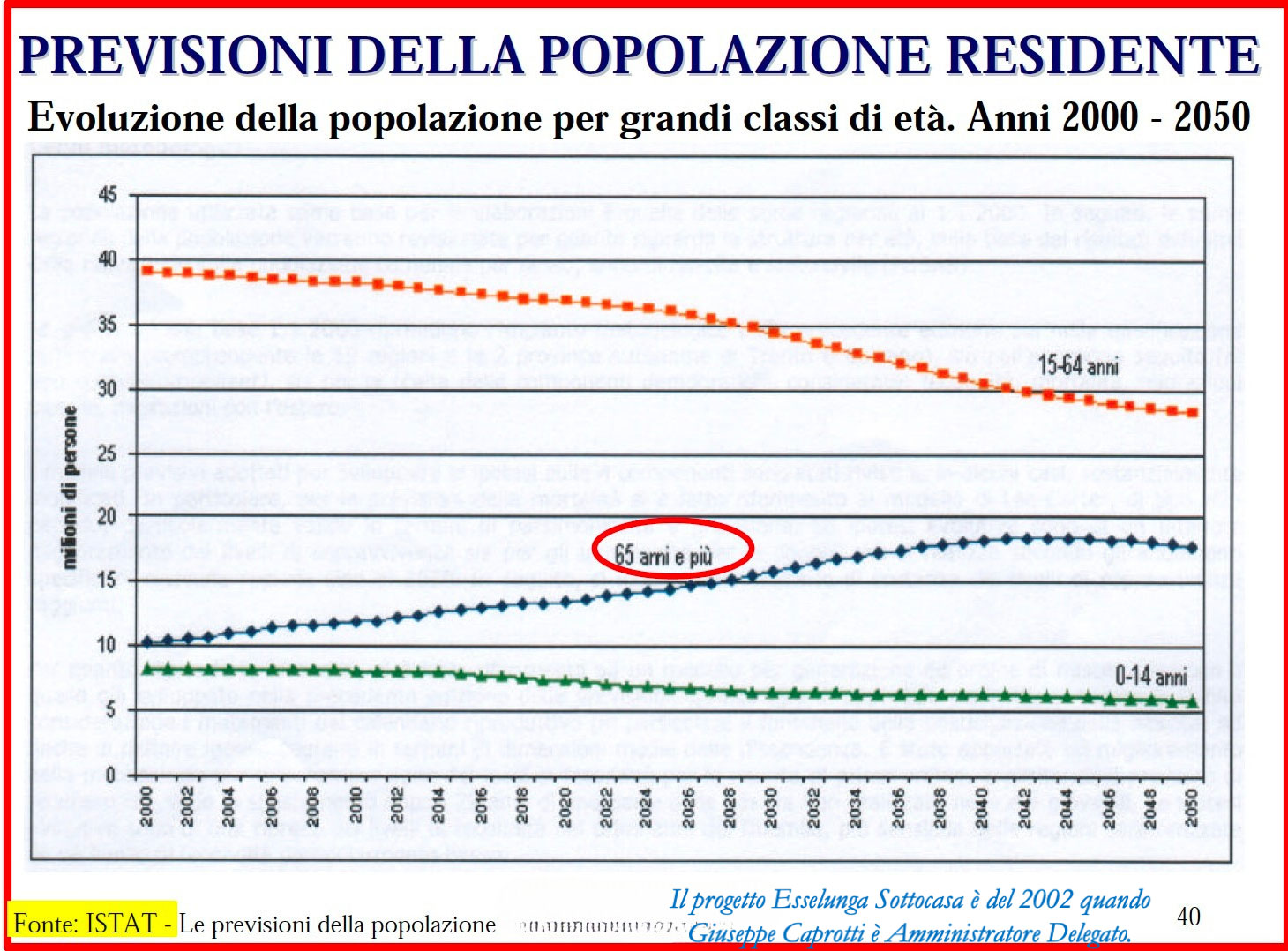

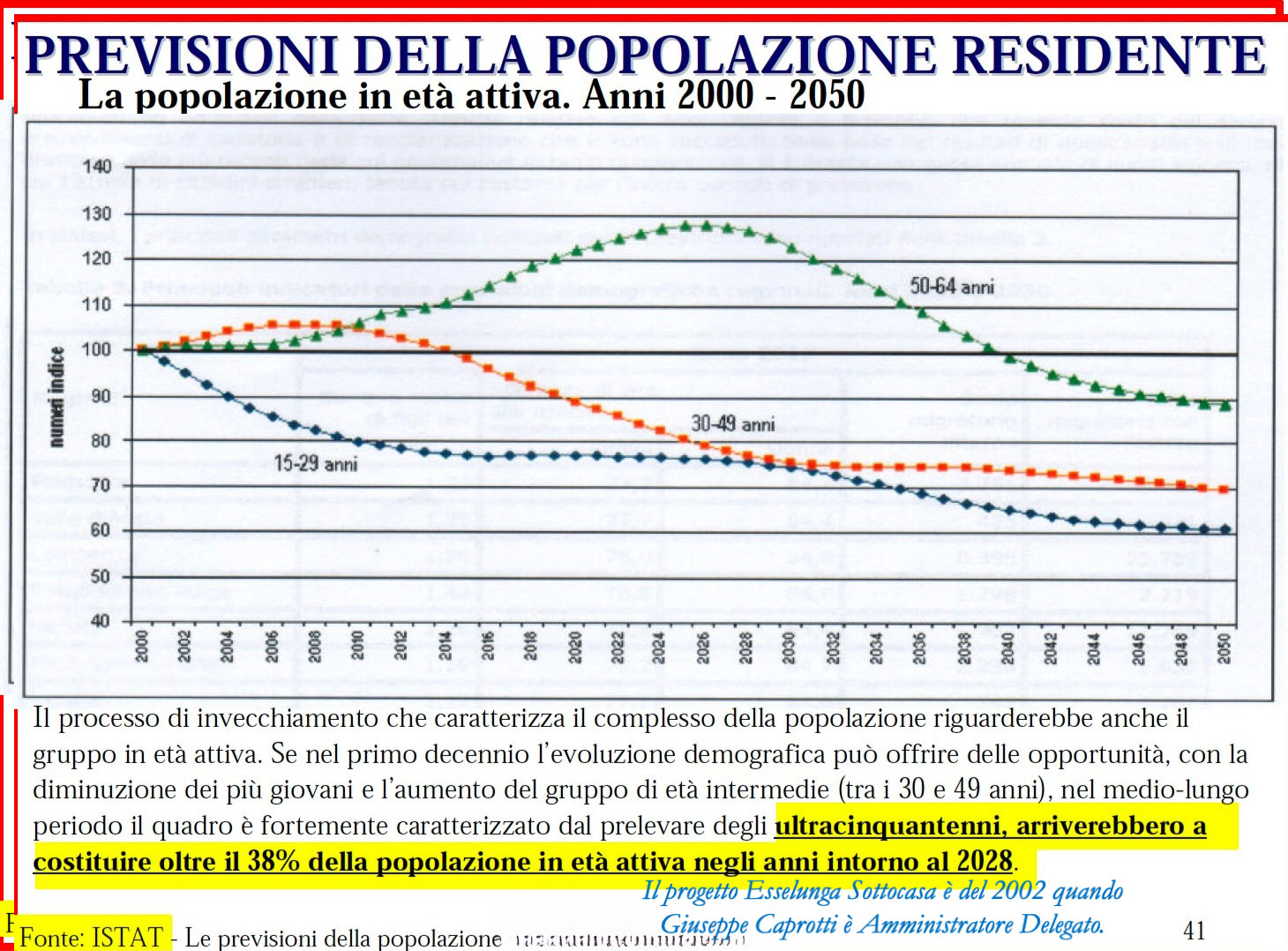

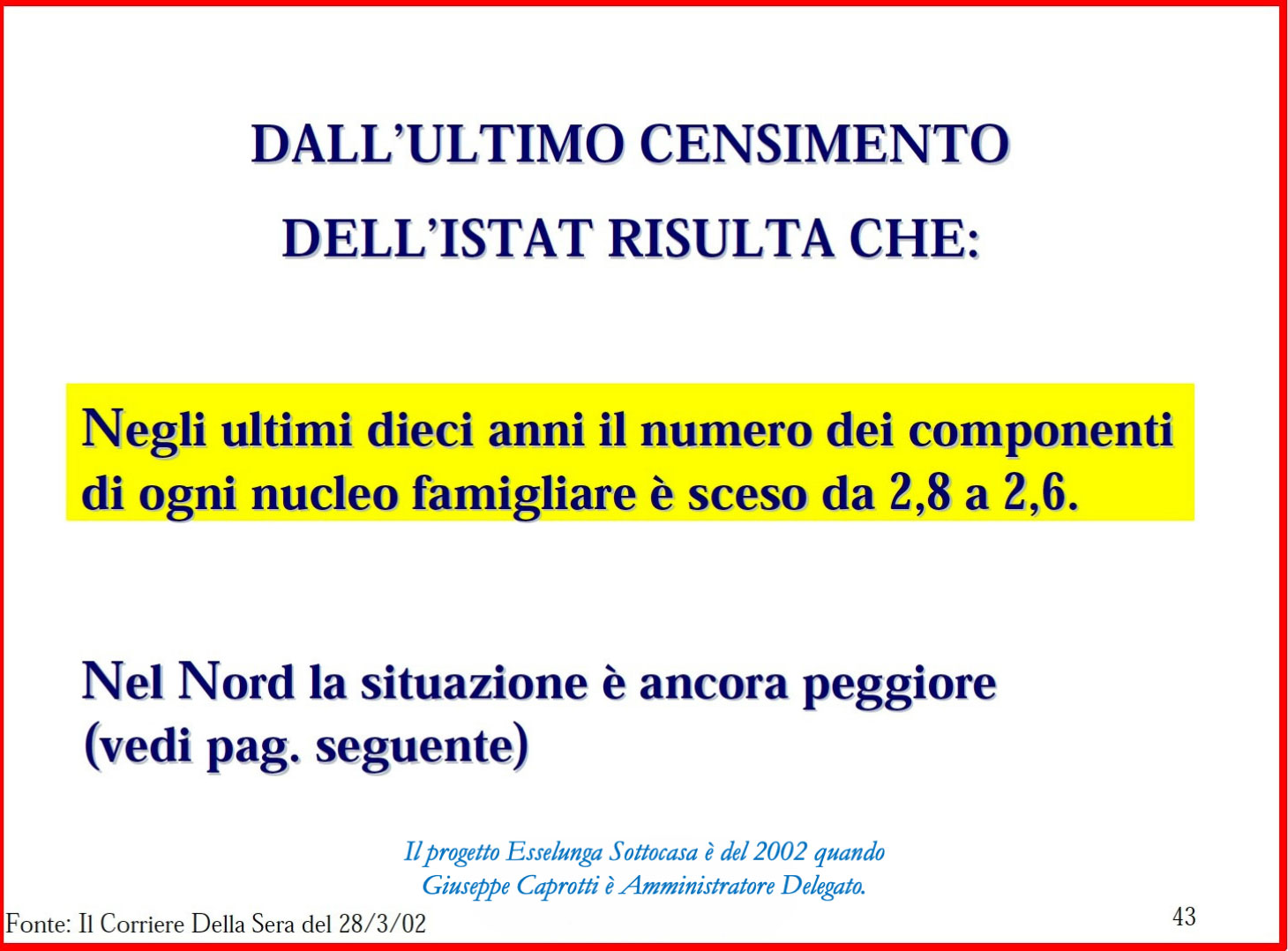

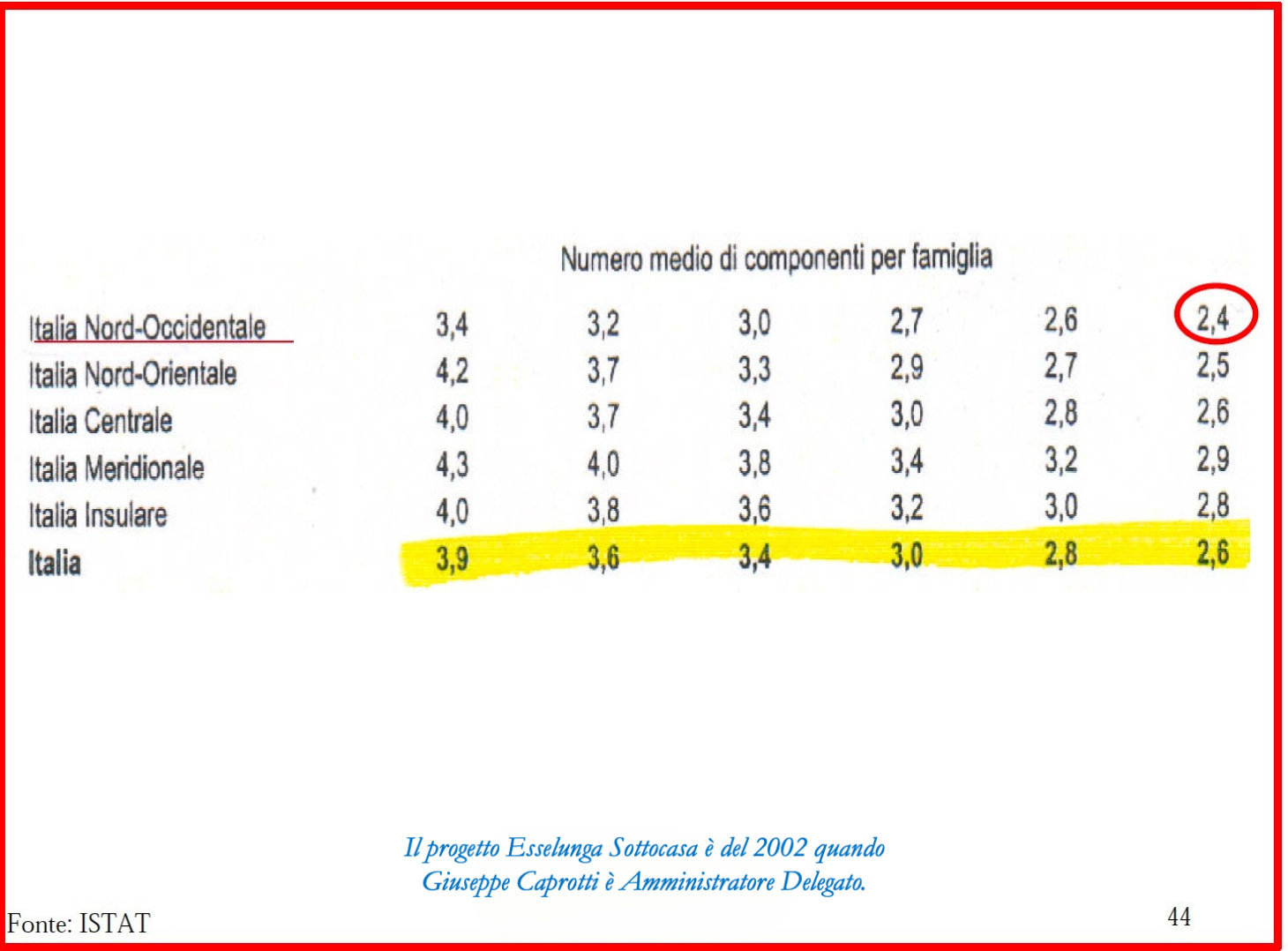

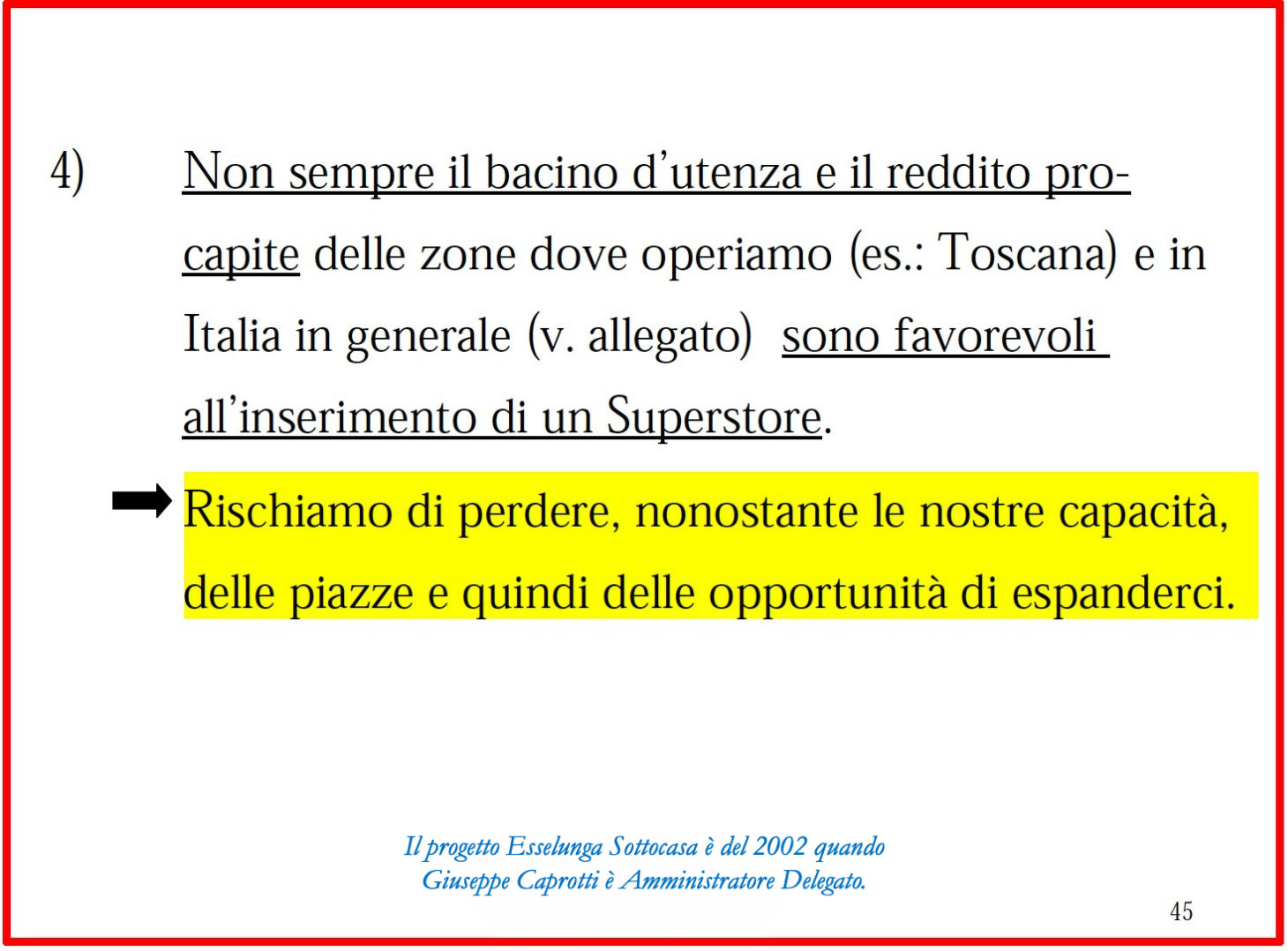

Avevo osservato con attenzione come i piccoli formati, se ben posizionati nel tessuto urbano, potessero diventare non solo un presidio di prossimità, ma anche una leva strategica per affrontare l’invecchiamento della popolazione, la saturazione del mercato e il calo dei componenti per nucleo familiare. Oggi ci sono ancora 7 Esselunga Sottocasa ma ne avremmo potuti approntare 83.

Ringrazio Pierluigi Stoppelli per aver recentemente condiviso quel documento, che oggi — a oltre vent’anni di distanza — appare ancora attualissimo.

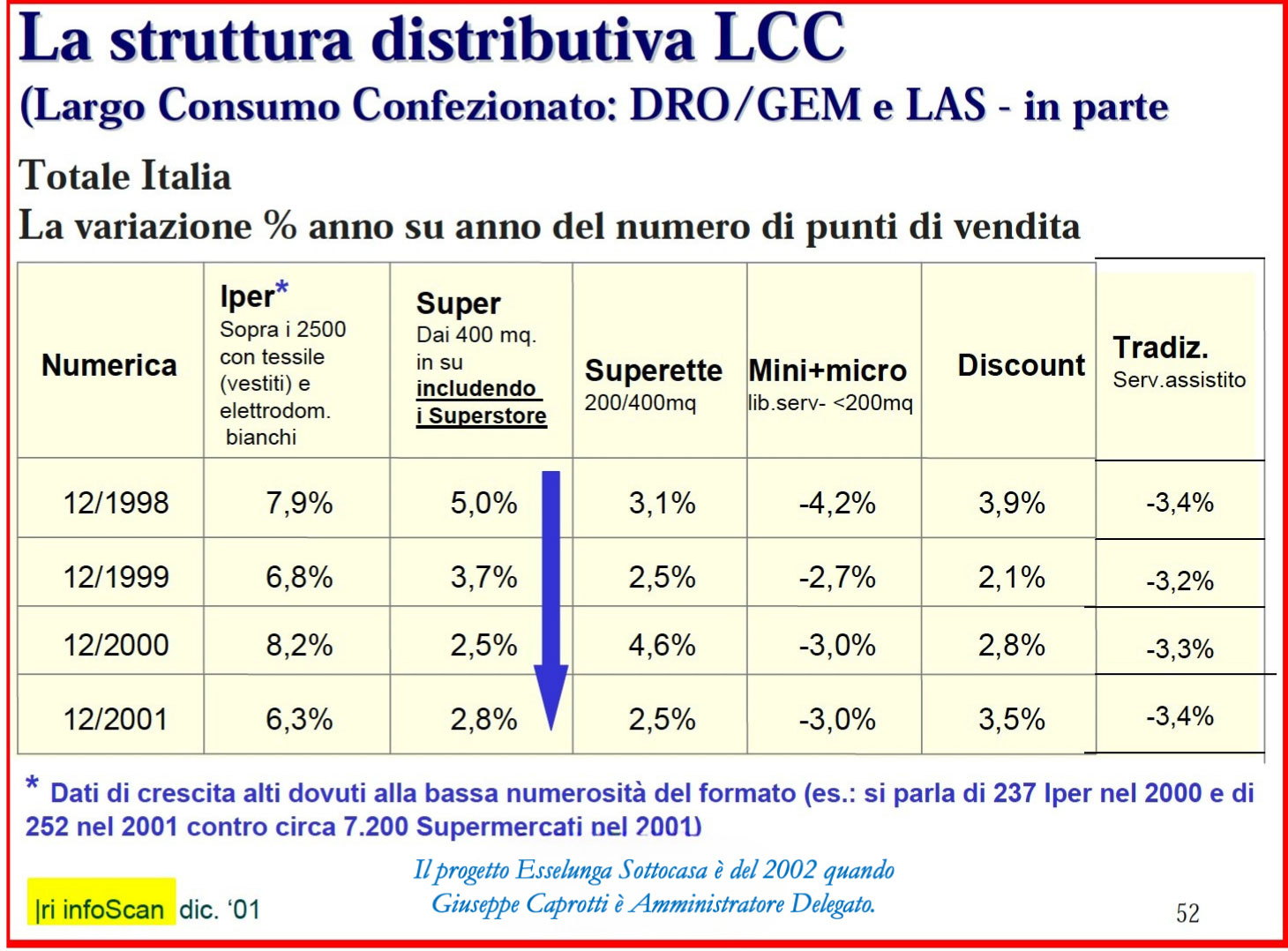

In un contesto demografico con abitudini di consumo sempre più orientate alla praticità, alla vicinanza e alla sostenibilità, il formato di prossimità sta riconquistando centralità nel panorama del retail alimentare.

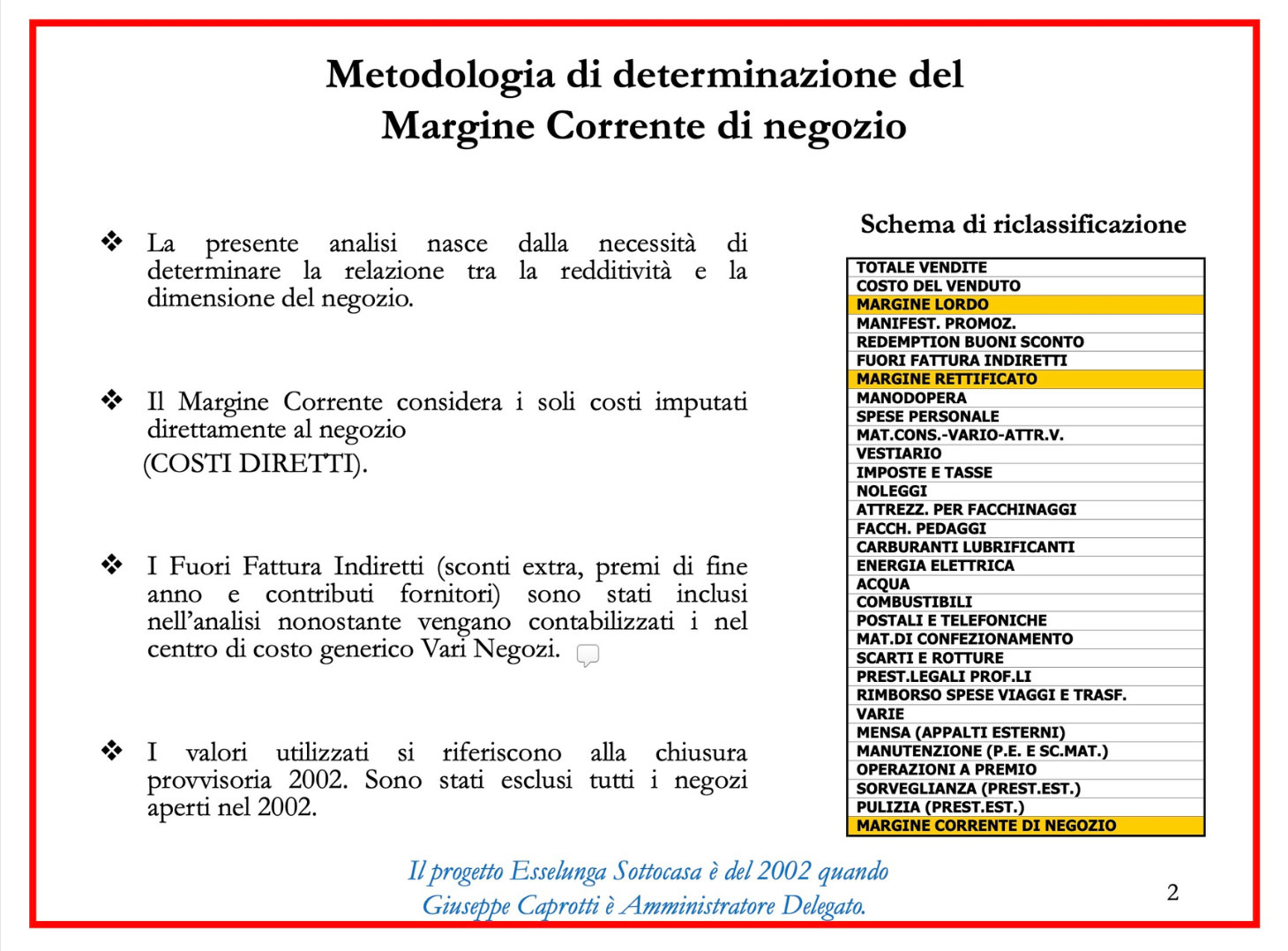

Lo studio, basato sui dati di chiusura provvisoria del 2002 ed escludendo le nuove aperture di quell’anno, analizza in dettaglio i margini correnti dei negozi, considerando esclusivamente i costi diretti imputabili ai singoli punti vendita (es. manodopera, utenze, materiali di consumo, manutenzione).

Tre sono gli indicatori chiave:

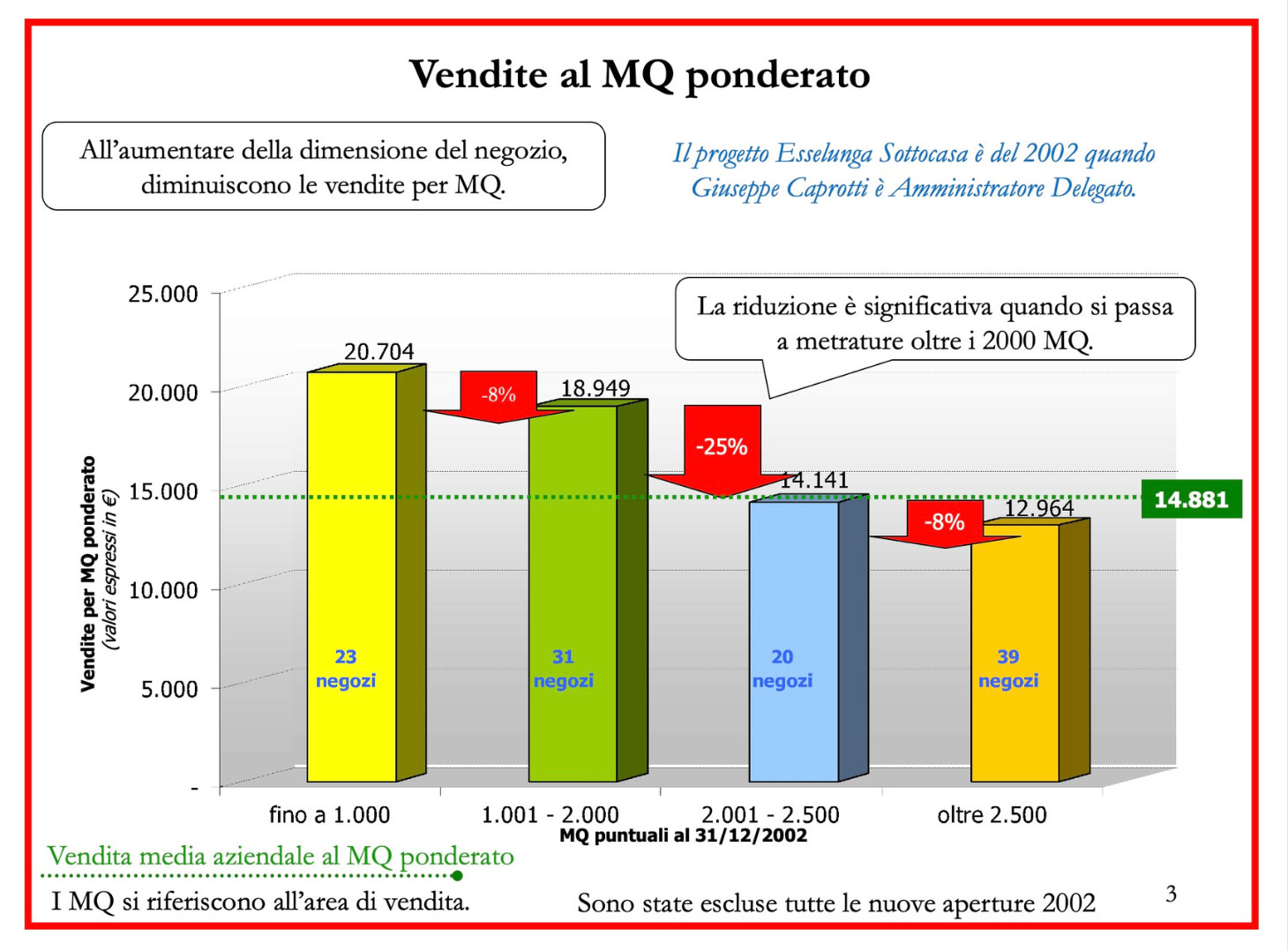

- Vendite per metro quadro (MQ)

I negozi con metrature inferiori a 1.000 MQ mostrano vendite per MQ significativamente superiori rispetto ai formati superiori ai 2.500 MQ (oltre 20.000 € vs circa 13.000 € per MQ). La discesa è evidente già oltre i 2.000 MQ. - Manodopera per MQ ponderato

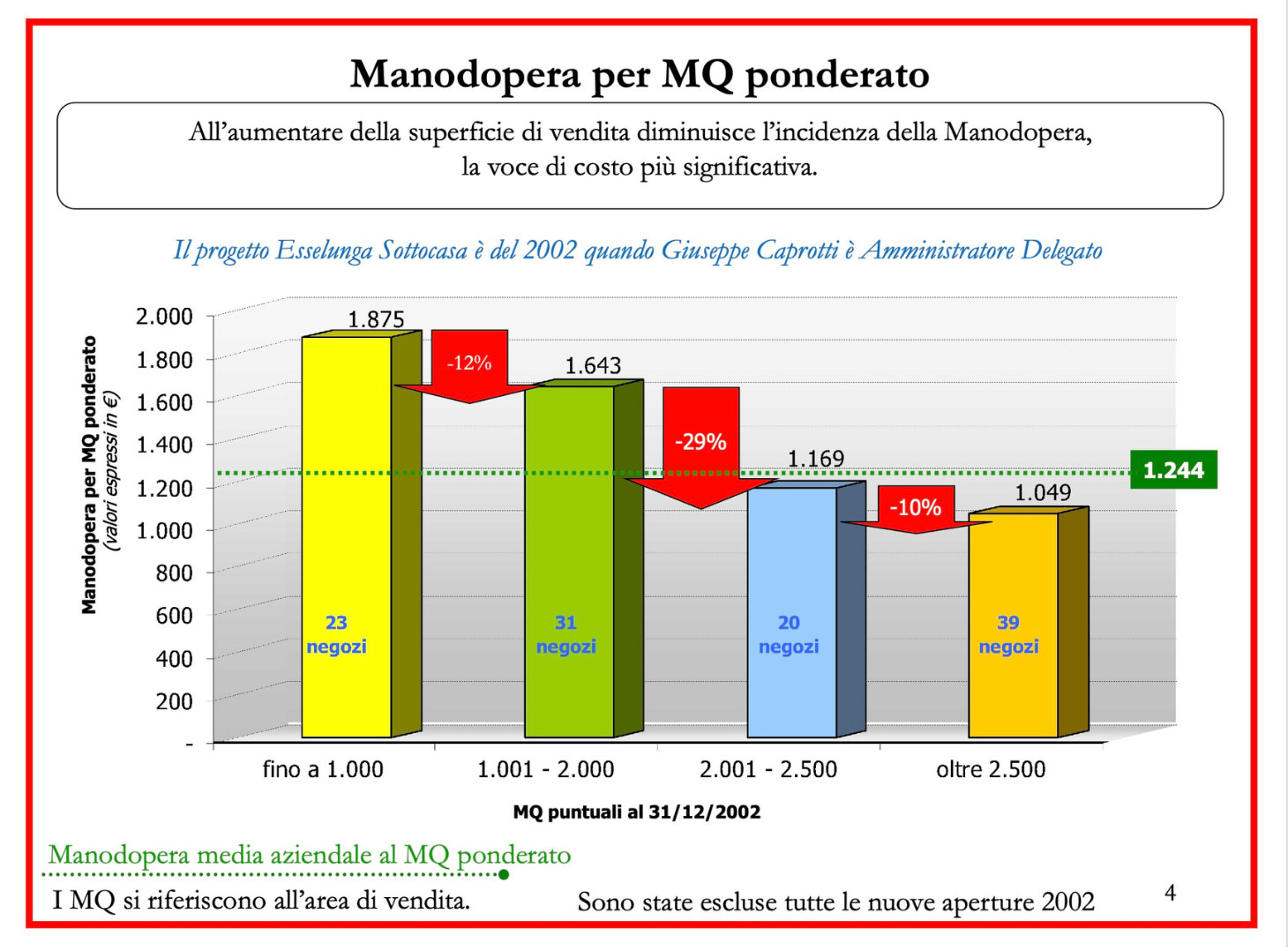

Se è vero che nei negozi più grandi l’incidenza della manodopera per MQ diminuisce (effetto scala), è anche vero che la voce resta comunque rilevante e non colma il divario generato dal calo delle vendite. - Margine corrente per MQ

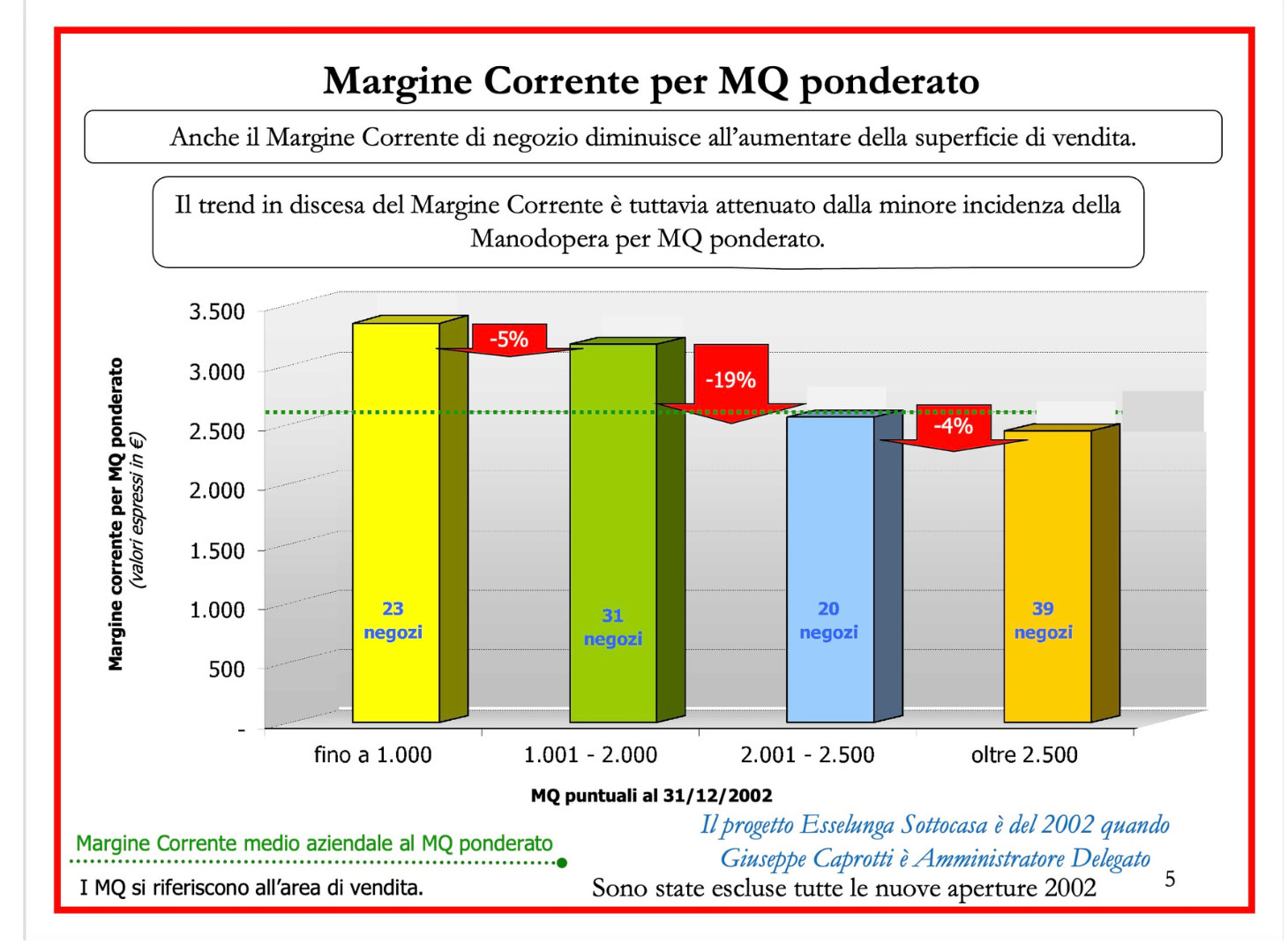

Anche la redditività netta (al netto dei costi diretti) decresce all’aumentare della superficie di vendita.

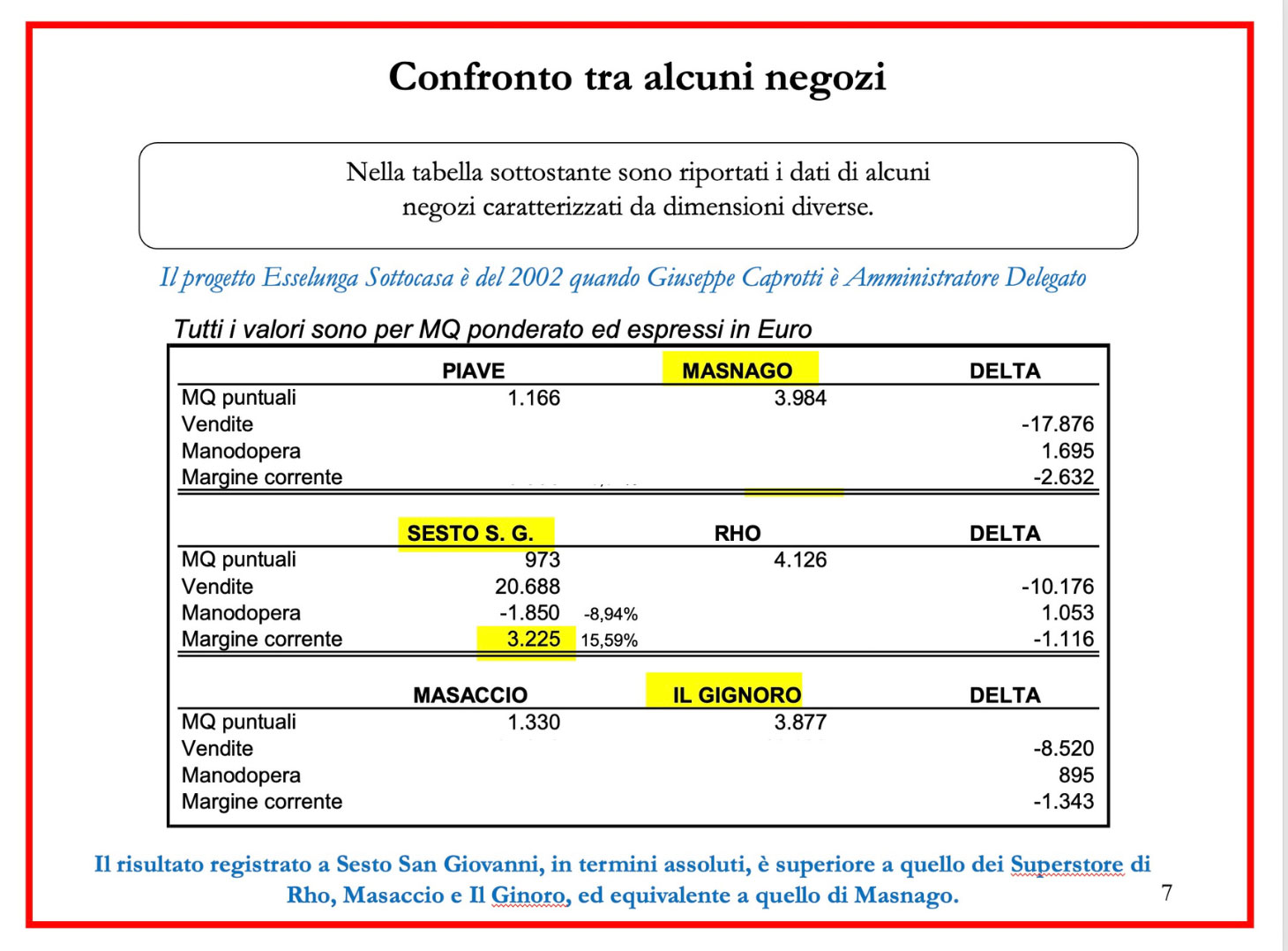

Un esempio concreto aiuta a chiarire l’efficacia del modello:

Sesto San Giovanni (MQ: 973) oggi di proprietà di Carrefour, aveva vendite per MQ: 20.688 €, margine corrente per MQ: 3.225 €

Nonostante le dimensioni contenute, punti di vendita come Sesto San Giovanni, via Masaccio a Firenze e viale Piave a Milano registravano margini pari o addirittura superiori a quelli di superstore ben più ampi, come Masnago (VA), Rho e Il Gignoro (FI). Un risultato ottenuto grazie a maggiori vendite per mq, a una gestione operativa più snella e a una fidelizzazione della clientela, favorita dalla prossimità.

Per essere ancora più precisi il margine corrente di Sesto San Giovanni era pari a quello dell’ “ammiraglia del gruppo”, il superstore di Masnago.

Come mostrano anche le slide in questo articolo, i punti di forza di questo formato sono molteplici: dalla semplicità gestionale all’agilità logistica, dalla capacità di integrarsi nei contesti urbani alla maggiore accessibilità per una popolazione che invecchia. Ovviamente il format aveva il vantaggio anche di potersi contrapporre – con una qualità maggiore nei freschi – ai discount, che ormai stanno avanzando verso il centro di Milano.

Il piccolo negozio non è un ritorno nostalgico al passato, ma una risposta concreta, moderna e intelligente ai bisogni di oggi. Unisce efficienza e redditività alla capacità di costruire relazioni di fiducia con il territorio.

I negozi di prossimità si adattano perfettamente alla struttura urbana italiana: nei centri minori sono l’unica soluzione realmente sostenibile, mentre nelle grandi città, come il centro di Milano, il formato ridotto è spesso l’unica opzione logisticamente ed economicamente praticabile.

Rileggere oggi quelle pagine significa riscoprire una visione che aveva colto, con largo anticipo, segnali oggi diventati evidenti.

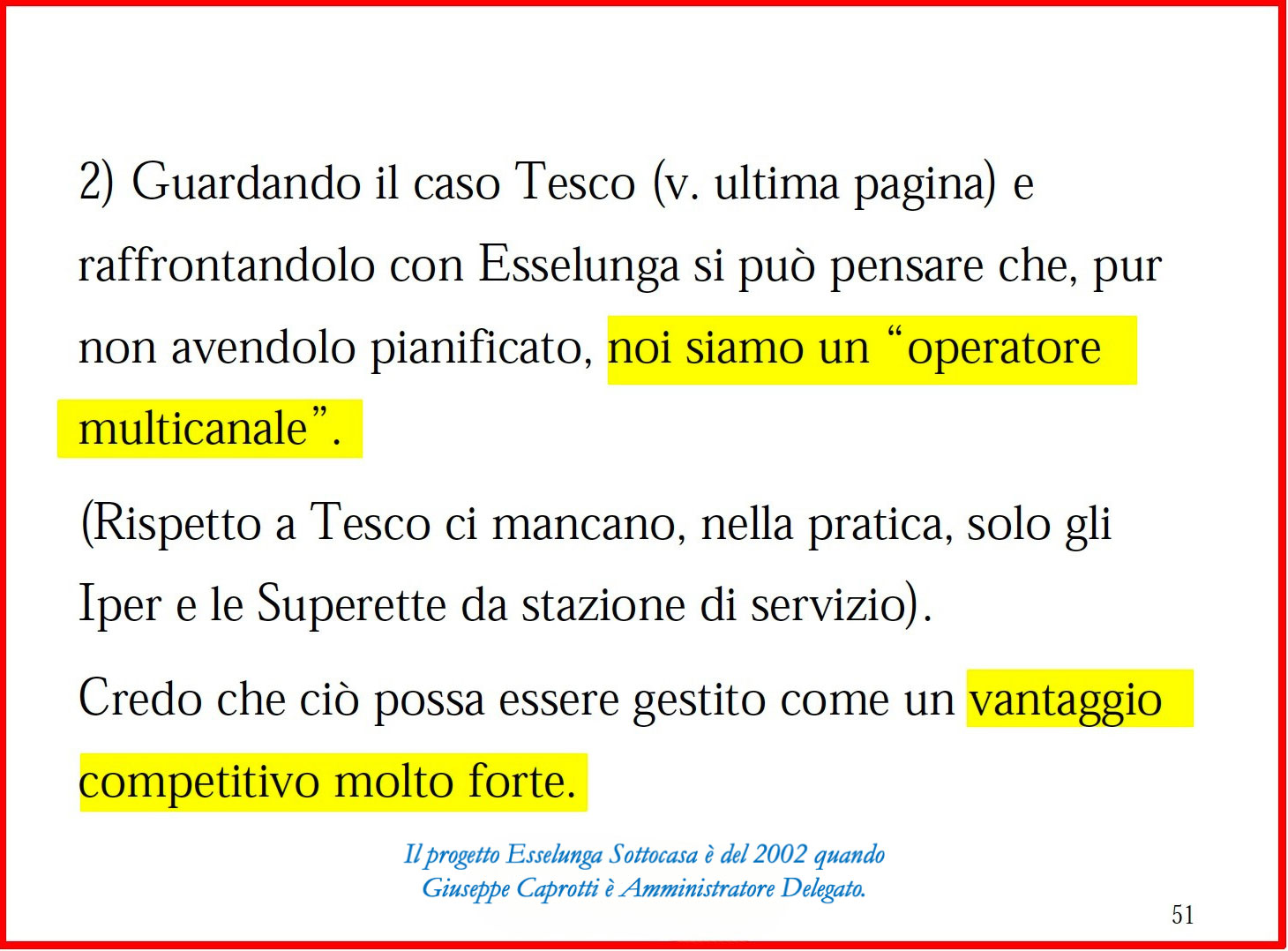

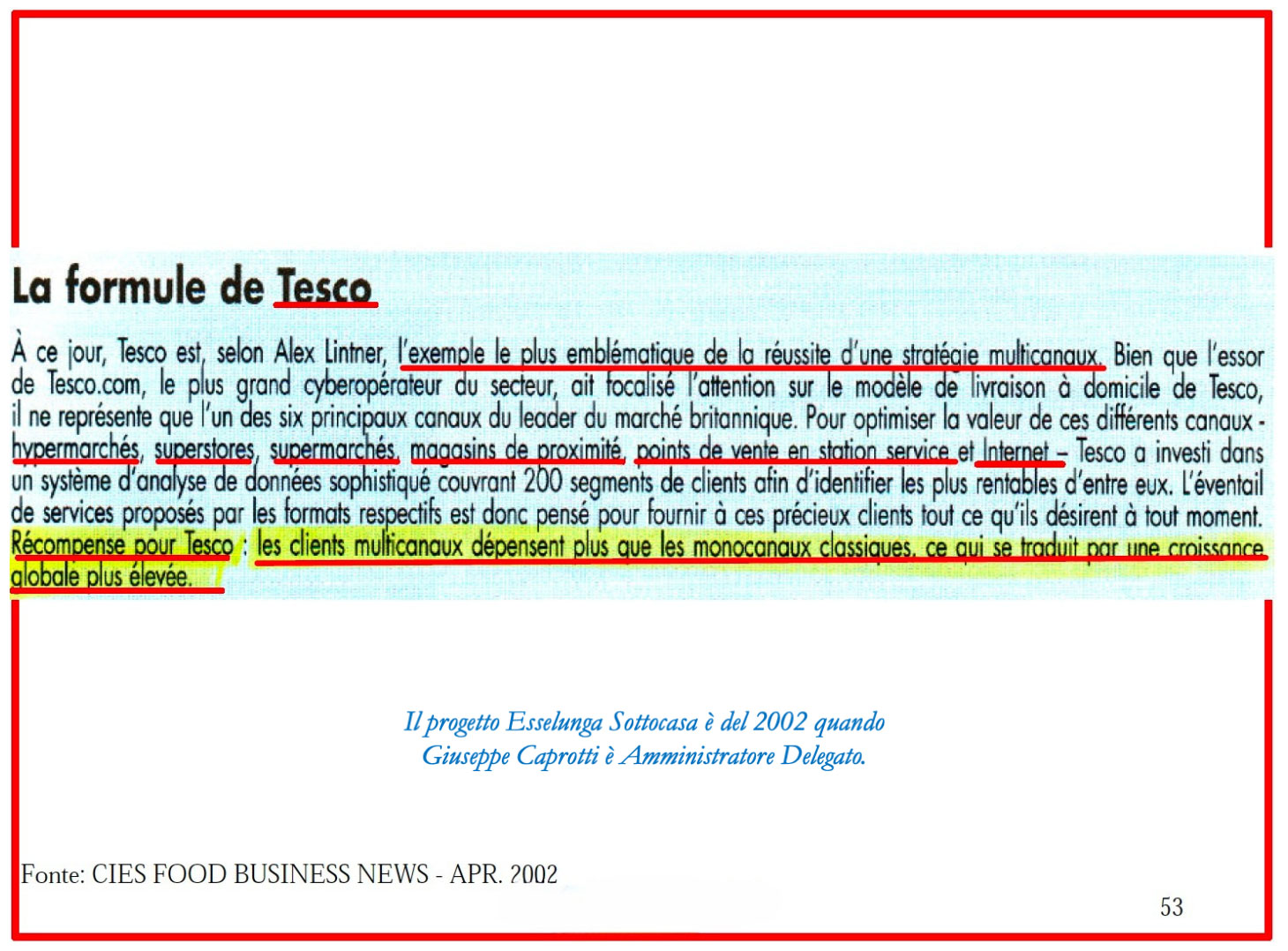

Interessante l’accenno a Tesco che, all’epoca, era il nostro modello per l’e-commerce di Esselunga a casa.

P.S.: aggiungo una risposta data su LinkedIN ad un commento su questo articolo: Antonio Miele mi scusi ma colgo l’occasione di questo commento per chiarire, spero una volta per tutte, quanto è accaduto: mio padre ha fatto i superstore, io glieli ho riempiti. Poi, una decina di anni dopo, ho capito che il mercato stava cambiando e ho fatto una proposta – i Sottocasa – che non ha accettato. Se oggi Esselunga é in difficoltà- così leggo – lo si deve anche a questo rifiuto e a un piano industriale errato che puntava tutto lo sviluppo sui superstore. Opinione personale, non sentenza, per carità.

Aspetti demografici del progetto ed analisi della reddittività

Nota tecnica : le presentazioni sono due e sono state aggregate. Quando nella chart 51 si parla dell’ ultima chart – a proposito di Tesco – ci si riferisce alla n° 53.

I margini correnti dei punti di vendita Esselunga attuali sono stati tolti per questioni di riservatezza.