prima stesura: 17 luglio 2016

Uno scaffale di prodotti White Wave, la cui azienda, specializzata in prodotti biologici, veg e senza ogm, è appena stata acquisita da Danone per 12,5 miliardi di $.

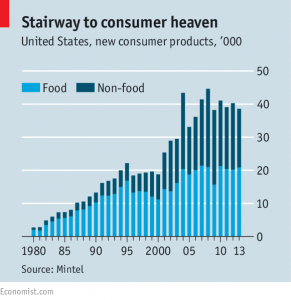

Il grafico che segue rappresenta – in migliaia – il numero di articoli nuovi che sono stati lanciati sul mercato statunitense, ogni anno, dal 1980 al 2013 :

a fine anni ’80 il loro numero era pari a 10’000 mentre nel 2013 gli articoli nuovi , nel food e nel non food, raggiungevano le 40’000 unità!

In un mercato alimentare dove vengono lanciati, negli USA, una media di 57 articoli al giorno – feste, sabati e domeniche comprese – le grandi marche faticano a mantenere i loro fatturati, il loro posizionamento e la loro leadership. Questa non è una novità, v., ad esempio, Usa, le nuove tendenze del cibo ma The Economist e Le Monde , agli inizi di Luglio, hanno suonato l’ennesimo campanello d’allarme : dal 2011 al 2015 le grosse aziende alimentari hanno perso 3 punti di quota di mercato, secondo IRI e il Boston Consulting Group .

I fatturati di Nestlè, Procter and Gamble e PepsiCo. sono in calo (Nestlè non raggiunge i suoi target da tre anni..) ma le marche che stanno “dietro” di loro – le cosidette marche follower di beni di largo consumo- non se la passano molto meglio…

Le spiegazioni ?

- L’Industria di marca ha fatto sue le nuove tendenze ma con costi molto alti, v. Danone supra (Danone ha pagato 12,5 miliardi di $ un’azienda che ne fattura 3,9) o con grande ritardo, v. Barilla nel biologico.

- Sono entrati molti concorrenti “dal basso” (= piccoli, negli USA negli ultimi dieci anni sono nati 4000 birrifici artigianali. Artigianale è “bello”, non solo nella birra…) o “dall’alto” (fondi d’investimento come JAB o colossi come Suntory)

- Sono nati concorrenti medi, regionali, specializzati in un solo prodotto: in Cina Yunnan Bayao Group detiene il 10% del mercato del dentifricio. In Brasile Botica Comercial Farmaceutica ha il 30% nel mercato dei profumi. In India Ghari Industries ha il 17% dei detergenti.

I rimedi?

- Procter and Gamble, Unilever, Henkel hanno tagliato i loro portafogli di prodotti e da tanto tempo, cercando di abbassare i costi

- Molte aziende, come Danone e Unilever, hanno acquisto nuovi marchi. Altre stanno cercando di riposizionarsi, entrando in mercati di nicchia. E’ il caso di Unilever, con i rasoi, di L’Orèal con cosmetici curativi e di Nestlè che per cercare di proteggere il mercato delle capsule sta lanciando in Francia il marchio Vertuo, già presente negli USA e in Canada, specializzato in caffè lungo : Nestlè in Francia fattura 570 milioni di € ma la sua quota di mercato è scesa dal 20,6% al 18,3% dal 2011 al 2015

- Il nuovo ad di Nestlè proviene dal settore della Salute: un modo per confermare l’orientamento alla diversificazione verso settori più redditizi del mondo del largo consumo. La ricerca di nuove “frontiere” fa parte del dna della Nestlè: http://www.linkiesta.it/it/article/2016/07/19/siamo-come-mangiamo-cinque-cose-che-non-sapevi-sul-cibo-che-aiutano-a-/31208/

- Molte marche, oltre all’e-commerce, stanno testando, o si stanno lanciando, come Ferrero nella vendita diretta al pubblico

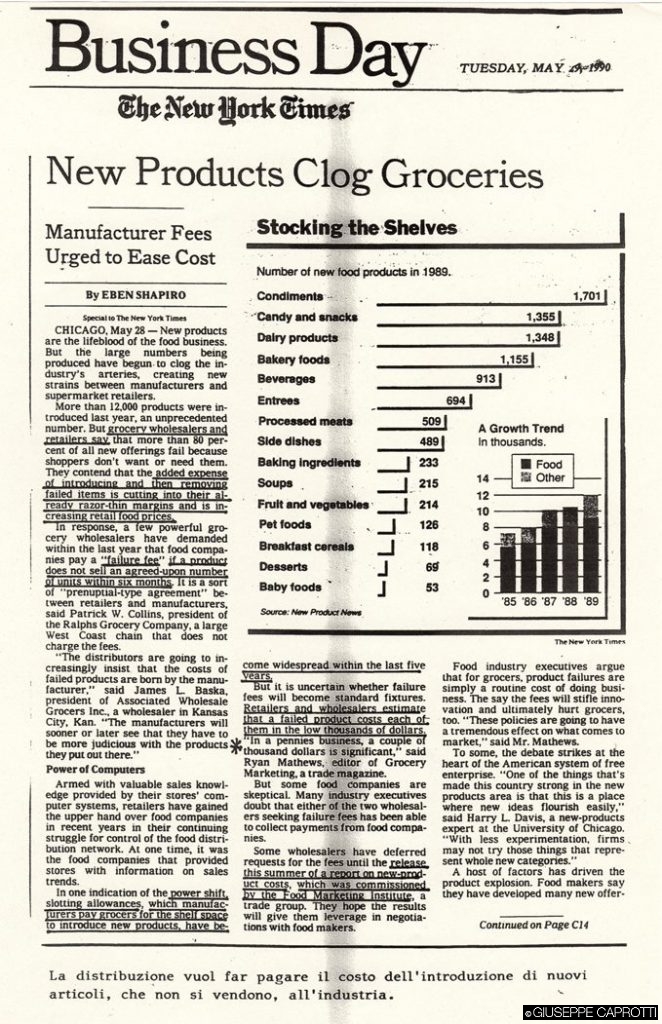

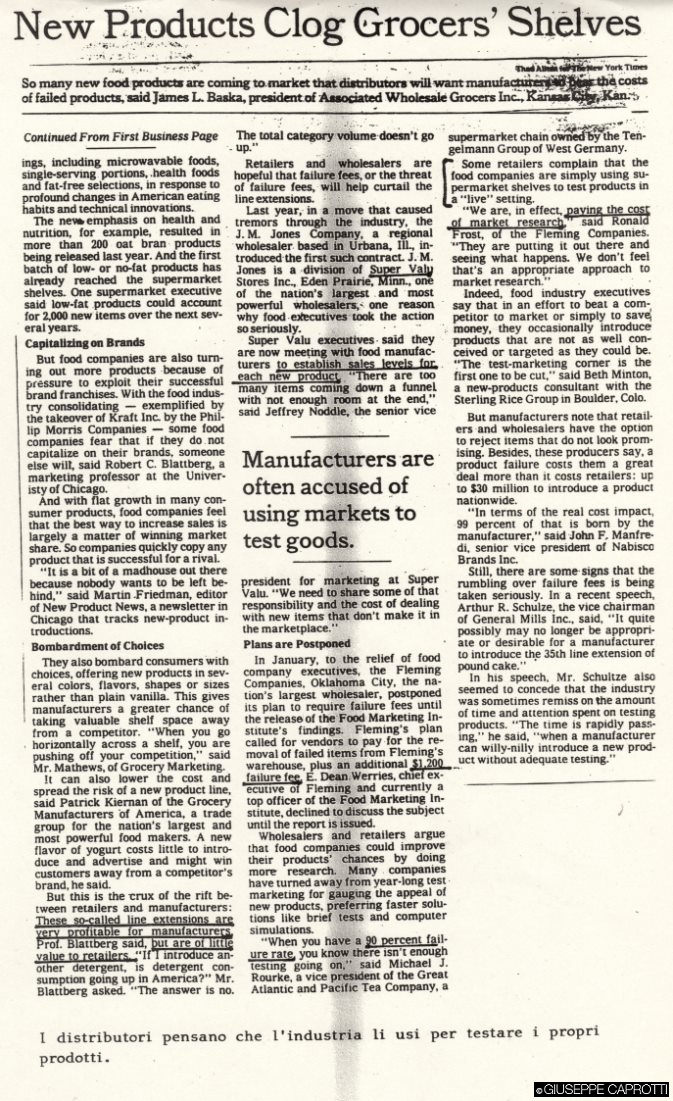

E’ interessante notare come i dati de The Economist sul lancio annuale di prodotti food siano confermati da un articolo (*) del New York Times del 1990 (!) che evidenziava come il 90% di questi prodotti fossero un flop (“New products clog groceries shelves” significa: i nuovi prodotti ostruiscono gli scaffali dei prodotti di largo consumo confezionati– groceries )

I prodotti lanciati erano 10’000 circa, in crescita ogni anno (vedi grafico sotto), e la GD avrebbe voluto instaurare una failure fee, ovverosia un contributo legato al fallimento di questi lanci…

Anche per ovviare a questi lanci e ai successivi flop decisi di adottare, dal 1991 in poi, per Esselunga il category management della statunitense Dominick’s, descritto in Dai supermercati ai superstore 1 e Dai supermercati ai superstore 2

(*) che faceva parte del report sui miei due anni di lavoro a Chicago

Condividi questo articolo sui Social Network: