Presentazione del 6 settembre 2007 presso “Brianza per il cuore Onlus”, con alcuni ultimi aggiornamenti del 4 giugno 2016

Le tendenze degli ultimi anni (che sono sempre valide..)

I PROBLEMI:

-

Riduzione dei consumi alimentari sul totale dei consumi

-

Crisi alimentari

-

Problemi ambientali e danni alla salute

Riduzione del peso dei consumi alimentari sul totale consumi

1990 /2003: per gli alimentari la crescita è del 27% mentre l’ “altro” cresce del 53%

1990 /2003: per gli alimentari la crescita è del 27% mentre l’ “altro” cresce del 53%

Problemi di salute

L’Italia è il paese con la più alta percentuale di bambini sovrappeso in Europa. Nella fascia che va dai 7 agli 11 anni sono il 36% (16% in Germania, 19% in Francia, 27% in Inghilterra) Fonte: Obesity Task Force 2004 NOTE Corriere della

L’Italia è il paese con la più alta percentuale di bambini sovrappeso in Europa. Nella fascia che va dai 7 agli 11 anni sono il 36% (16% in Germania, 19% in Francia, 27% in Inghilterra) Fonte: Obesity Task Force 2004 NOTE Corriere della

Sera , 15/8/2007: “Sovrappeso un milanese su 3”, allarme del direttore dell’Istituto di esercizio fisico, salute e attività sportiva dell’Università Statale di Milano. Altro fenomeno: la crescita delle intolleranze alimentari, ne soffre

il 10% degli italiani. La quota è in crescita a causa di: – additivi – nuovi cibi (es. frutta esotica) assenti dalla nostra tavola in passato. Fonte: Giampiero Petrarca, direttore di Allergologia al Policlinico Gemelli di Roma, citato

da Io Donna, giugno 2007 La crescita delle intolleranze è dovuta anche alla ripetitività di alcuni consumi e agli eccessi degli stessi

Salute e ambiente

“Le neoplasie causate dall’ambiente sono il 50%. Sotto accusa 400 sostanze chimiche” “Bambini a rischio: Variazione dei tassi di incidenza per alcuni tumori pediatrici tra il periodo 1977-1981 e il periodo 1997-2001 (bambini da 0 a 14

anni)”

Fonte: L’Espresso 31 maggio 2007

Fonte: L’Espresso 31 maggio 2007

I grandi “spender” del mercato pubblicitario nel 2006

N.B. Il 53% degli investimenti pubblicitari passa attraverso la TV Fonte: UPA/Nmr Adex NOTE: Il 36% degli spot italiani in onda in fascia protetta reclamizza prodotti ad alto contenuto di zuccheri e grassi. Un bimbo che guardi la TV tre ore al

N.B. Il 53% degli investimenti pubblicitari passa attraverso la TV Fonte: UPA/Nmr Adex NOTE: Il 36% degli spot italiani in onda in fascia protetta reclamizza prodotti ad alto contenuto di zuccheri e grassi. Un bimbo che guardi la TV tre ore al

giorno è bersaglio di uno spot alimentare ogni 5 minuti, per circa 33.000 ore all’anno. Fonte: indagine “Alimenta il tuo benessere” in 11 paesi UE citata da La Repubblica, 5 giugno 2007

“In Italia i piccoli sono bombardati da una raffica di spot doppia rispetto alla media europea”.

Roberto La Pira, Il Sole 24 Ore, 26 luglio 2007

LE RISPOSTE:

-

Localismo

-

Tracciabilità e tutela della salute del consumatore

-

Tutela dell’ambiente

La distribuzione di qualità, nel mondo, negli ultimi anni, si è impegnata a seguire 3 filoni importanti:

-

Localismo

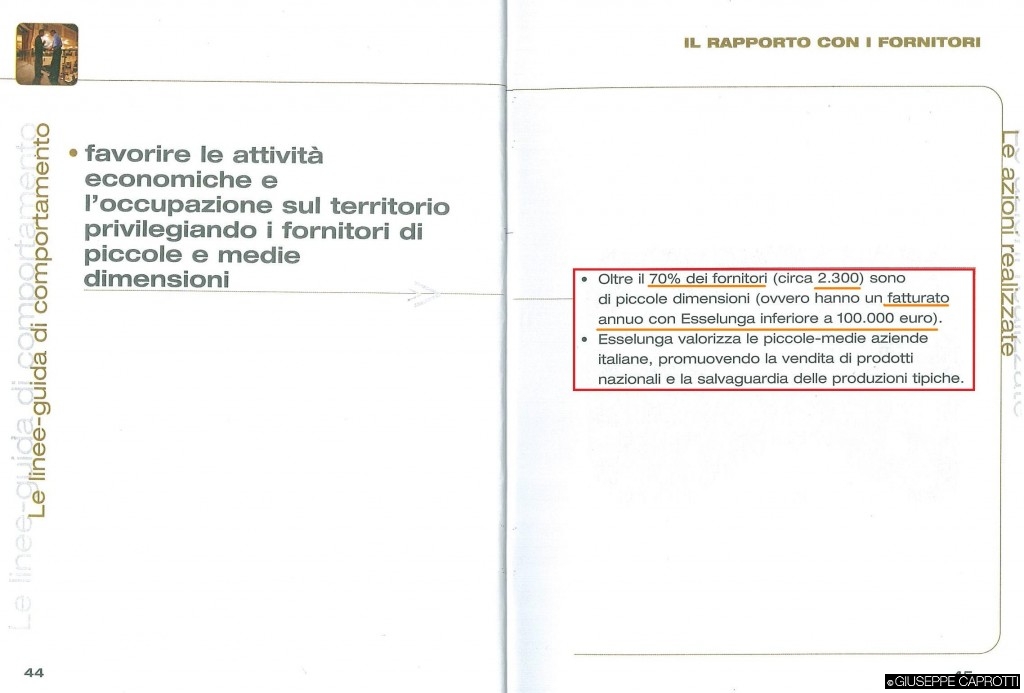

(es. Esselunga, Coop Svizzera, Sainsbury’s , Tesco, vedi allegati)

NOTE “La provenienza italiana o europea di un alimento garantisce un uso controllato di sostanze potenzialmente nocive – come pesticidi e farmaci – maggiore rispetto a prodotti di provenienza extracomunitaria”.

Alberto Mantovani tossicologo del Dipartimento per la Sanità Alimentare e Animale dell’Istituto Superiore di Sanità.Io Donna, giugno 2007 Esselunga, Bilancio sociale 2003

Favorire i prodotti italiani ha un sicuramente un impatto importante sulla nostra economia ma ha anche un effetto rassicurante per i consumatori , il 46% dei quali è molto o abbastanza attento alla provenienza di quello che mangia (fonte Nielsen

Favorire i prodotti italiani ha un sicuramente un impatto importante sulla nostra economia ma ha anche un effetto rassicurante per i consumatori , il 46% dei quali è molto o abbastanza attento alla provenienza di quello che mangia (fonte Nielsen

2006) ma vive in un mondo dove le crisi alimentari e /o mediatiche sono all’ordine del giorno. A tal proposito basta leggere qualche recente titolo di giornale: – “Rischio alimenti contraffatti”, Il Sole 24 Ore, 10 luglio 2007 – “Truffe

a tavola da 52 milioni”, Il Sole 24 Ore, 18 luglio 2007 – “L’Italia chiede garanzie sul cibo: più controlli o blocco dei prodotti”, Il Sole 24 ore 18 agosto 2007, il titolo fa riferimento ad una segnalazione della Coldiretti sulla mancanza di

obbligo di indicazione della provenienza geografica sulle etichette degli alimenti non freschi o conservati (es.: concentrato di pomodoro e aglio importati dalla Cina).

Le uova bio della Coop Svizzera sono prodotte in loco

I due leader della distribuzione svizzera, Coop e Migros, fanno a gara nella promozione di prodotti elvetici o cantonali.

I due leader della distribuzione svizzera, Coop e Migros, fanno a gara nella promozione di prodotti elvetici o cantonali.

La difesa dell’agricoltura e dell’industria locale ha un significato che va al di là dell’economia e che tocca la politica di salvaguardia del territorio: seguendo questo filone Coop ha recentemente lanciato I prodotti “Coop Pro Montagna”.

Sainsbury’s promuove la FeV inglese

Sainsbury’s ha seguito l’esempio del leader di mercato Tesco.

“Tesco scommette sui prodotti locali… l’obiettivo è realizzare vendite per un valore di 1 miliardo di sterline entro il 2011… Tesco punta a valorizzare i prodotti locali, in particolare quelli scozzesi…”

Fonte: GDOWEEK, 15 marzo 2010

un’immagine del porridge scozzese di Tesco

-

Tracciabilità e tutela della salute del consumatore

(es.: Carrefour, Waitrose, etc.)

Carrefour (Francia)Localismo e tracciabilità NOTE Carrefour è la seconda azienda di distribuzione alimentare al mondo. Nel nostro paese, qualche anno fa, ha lanciato I prodotti con il marchio “Terre d’Italia”.

Carrefour (Francia)Localismo e tracciabilità NOTE Carrefour è la seconda azienda di distribuzione alimentare al mondo. Nel nostro paese, qualche anno fa, ha lanciato I prodotti con il marchio “Terre d’Italia”.

I prodotti dietetici di Waitrose (Inghilterra)

I prodotti della Coop Svizzera in collaborazione con Weight Watchers

Marks and Spencer (Inghilterra) tutela la salute del consumatore

Tesco (Inghilterra) tutela la salute e promuove il Bio

Tesco è la terza azienda di distribuzione alimentare al mondo.

-

Tutela dell’ambiente

con una politica di risparmio energetico, con i prodotti biologici e naturali,etc. (es. Esselunga, Coop Italia, Migros, Delhaize, Colruyt, Marks and Spencer, Tesco, Wal-Mart , Coop Svizzera, Whole Foods).

![]() NOTE Nell’ Industria di marca c’è da segnalare l’acquisizione di The Body Shop da parte di L’Oreal, nel 2006.

NOTE Nell’ Industria di marca c’è da segnalare l’acquisizione di The Body Shop da parte di L’Oreal, nel 2006.

Tutela ambientale, il progetto di Tesco (Agosto 2006)

La svolta ambientalista di Wal-Mart (Agosto 2006)

Il segnale nei confronti del mercato è stato molto forte: tra gli scaffali dell’azienda transitavano all’epoca 120 mio. di clienti alla settimana (fonte: Il Sole 24 ore, 15/8/2007).

Oggi sono il doppio… per dati aggiornati al 2014 sul gigante americano v. Wal-Mart punta sui supermercati di vicinato.

Il Naturaplan della Coop Svizzera ha 20 anni

Il Naturaplan coinvolge tutti I settori alimentari e non – dei supermercati Coop, con oltre 1500 prodotti in assortimento. Un’azienda della GD può sviluppare più del 10% del proprio fatturato con prodotti ecologici. Esselunga nel 2003 era

già al 9%(sul fatturato food). Coop svizzera nel 2012 era all’8%del fatturato totale.

LAWSON, catena giapponese che ha fatturato 9,5 miliardi di

€ nel 2005, ha lanciato la sua catena di prodotti naturali.

In sintesi, negli ultimi anni, la distribuzione ha sottratto il ruolo di leader valoriale ai produttori. A questo proposito basti pensare che il biologico cresceva nel 2006

del 20% negli USA anche grazie al fatto che Wal-Mart stava diventando il più grande compratore al mondo di quei prodotti o al fatto, abbastanza inusuale, che un discounter come Aldi (Germania) abbia inserito i prodotti bio sui propri scaffali.

Si tratta di circa 80 referenze, viste personalmente a febbraio 2014. Purtroppo, mentre all’estero la GD continua il suo “percorso ecologico” in Italia, dal 2004 in poi, per qualche anno, la distribuzione ha puntato tutto sulla convenienza

e quest’evoluzione si è fermata. Sono state perse grosse opportunità: Nel 2006 il biologico “ha messo a segno le migliori performance nell’ambito dell’agroalimentare italiano (+8,86%)”. Nel 2007 il biologico cresce del 10%.Fonti: Agra news marzo

2007, Nielsen NOTE Andamento del settore nella GD a marzo 2006 ,anno mobile, pari al –3,5% ( a valore, fonte: IRI). I consumi interni dovrebbero attestarsi alla fine di questo anno a 1,15 miliardi (stima prudenziale dell’autore su dati

Sana). Da notare che altre fonti, es.: Bio bank, attribuiscono un fatturato al settore superiore ai 1,4 mdi. di € (dato 2006). Per dare un raffronto le vendite di acqua minerale ammontano a 1,28 miliardi (fonte IRI, a.t. marzo 2007). Nel

2015 i consumi di prodotti bio in Italia hanno raggiunto i 2,5 miliardi di €, contro i 5,75 miliardi di € della Francia. Esiste quindi un grandissimo potenziale in Italia, v. Barilla testa in Francia la pasta bio (LINK)

La grande distribuzione continua a seguire una politica di prezzi bassi. Questo fattore è fondamentale ma il consumatore si aspetta anche delle soluzioni ai problemi annunciati all’inizio e cioè a:crisi alimentari, degrado ambientale e danni alla

La grande distribuzione continua a seguire una politica di prezzi bassi. Questo fattore è fondamentale ma il consumatore si aspetta anche delle soluzioni ai problemi annunciati all’inizio e cioè a:crisi alimentari, degrado ambientale e danni alla

salute.

Barilla capisce i problemi ma anche che sul mercato ci sono delle opportunità L’80% degli italiani è convinto che gran parte delle malattie abbia origine da un’alimentazione sbagliata. Il 67% si sente sovrappeso. Fonte Food Trade Lab a cura del

Barilla capisce i problemi ma anche che sul mercato ci sono delle opportunità L’80% degli italiani è convinto che gran parte delle malattie abbia origine da un’alimentazione sbagliata. Il 67% si sente sovrappeso. Fonte Food Trade Lab a cura del

prof. Daniele Tirelli (2007). Il 33% degli italiani presta attenzione (molta/abbastanza) all’apporto calorico di ciò che mangia (fonte: Nielsen, 2006)

Barilla ha probabilmente capito che esiste una forte domanda di prodotti salutistici che ormai rappresentano un quarto del mercato alimentare (27 miliardi di Euro su 107 nel 2005; fonte Federalimentare). Il comparto “Yogurt salute” nel 2007 (a.t.

Barilla ha probabilmente capito che esiste una forte domanda di prodotti salutistici che ormai rappresentano un quarto del mercato alimentare (27 miliardi di Euro su 107 nel 2005; fonte Federalimentare). Il comparto “Yogurt salute” nel 2007 (a.t.

marzo, fonte IRI) valeva 307 mio. di € con una crescita del 36%. Non è un caso che Nestlé abbia dichiarato di voler diventare un’azienda “di nutrizione, salute e benessere”.

![]() Nel comparto salutistico Nestlé fattura 6 miliardi di Euro nel mondo. Un’altra azienda che sta puntando sulla salutistica (e sul bio) a livello mondiale è Danone

Nel comparto salutistico Nestlé fattura 6 miliardi di Euro nel mondo. Un’altra azienda che sta puntando sulla salutistica (e sul bio) a livello mondiale è Danone

Fonte: Federalimentare “La via italiana alla prevenzione dell’obesità” (2007)

Esempi di aziende che a livello mondiale stanno riducendo zuccheri, grassi saturi, sale etc: Unilever,

Coca Cola, Pepsi Cola e Nestlé. Queste aziende, inoltre, stanno introducendo, con Mars, Kraft Foods e Kellogg’s, informazioni nutrizionali volontarie sui loro prodotti, seguendo uno schema approvato dall’Unione Europea.

“… svolta salutare di Pepsi: tagliati grassi e zuccheri … In realtà all’idea di migliorare la qualità alimentare dei prodotti per far crescere le vendite, Pepsi non è arrivata per prima. Complici le pressioni dell’amministrazione Obama, che per

opera della first lady Michelle ha fatto della lotta all’obesità infantile una delle sue priorità, la svolta salutista ha contagiato buona parte dell’industri alimentare a stelle e strisce. La scorsa settimana Kraft Foods ha annunciato un taglio

del contenuto del sale nei propri prodotti pari al 10% nei prossimi anni, mentre Con Agra Foods e Campbell Soup hanno deciso riduzioni nella quantità di sodio…” .

Fonte: Il Sole 24 ore, 23 marzo 2010 Ps: Kraft ha cambiato nome. Ora si chiama Mondelez. In Italia , nel 2013, ha fatturato un miliardo di €, con i marchi Philadelphia, Sottilette, Oro Saiwa, Milka, Halls, Hag, Tuc, Fonzies, Splendid, Ritz Chipster

e Fattorie Osella. Il marchio Pepsi (senza contare Gatorade, Lay’s e Tropicana, sempre di proprietà del gigante americano) è il secondo al mondo per fatturato nell’agroalimentare dopo Coca- Cola (fonte: AgraNews, i 25 top brand del retail mondiale,

marzo 2010. Da segnalare che Coca- Cola supera i 50 miliardi di $ di fatturato!). La svolta salutistica di Pepsi rappresenta quindi un segnale molto importante per tutto il mercato del largo consumo, americano e non.

In conclusione: cosa si può fare?

- Essere più attenti a quello che si mangia verificando:

– Ingredienti (% di grassi, additivi) – Stagionalità – Provenienza Comprare prodotti di stagione significa risparmiare ed acquistare prodotti di migliore qualità. Sulla provenienza basti pensare che tra IGP (Indicazione Geografica Protetta)

e DOP (Denominazione di Origine Protetta) c’è un’enorme differenza: per l’IGP è sufficiente che una sola fase della produzione sia legata all’ambiente geografico, nel caso del DOP è necessario che l’intero ciclo produttivo (dalla materia prima

al prodotto finito) sia localizzato all’interno di una determinata area.

- A livello politico si può:

– Promuovere di più il biologico – Promuovere la vendita di prodotti più sani come fa, ad esempio, il Ministero dell’Agricoltura francese con le “Settimane della freschezza” (20.000 animazioni ed eventi in 130 città in una sola settimana) che consistono

nella vendita di prodotti ortofrutticoli freschi nazionali per la lotta contro l’obesità.

Con il contributo di agricoltura, industria, distribuzione e il coordinamento del governo. – Promuovere una miglior etichettatura degli

alimenti Il regolamento Ce 1924/06 si applica a tutte le indicazioni benefiche – nutrizionali e sulla salute- relative agli alimenti. Diciture quali “leggero/light” o “fonte di calcio”, per esempio, potranno venire esposte sulle etichette

o in pubblicità solo a condizione che i prodotti presentino le caratteristiche del regolamento. Per quanto riguarda I claim salutistici (es.: “può contribuire a rafforzare le difese naturali dell’organismo”) ci sarà inoltre un’apposita

procedura di autorizzazione comunitaria.

Fonte:

Fonte:

Il Sole 24 Ore, giugno 2007 NOTE Inoltre: dal 14 dicembre 2014 nuove etichette previste dal regolamento europeo dovrebbero imporre la presenza del marchio e l’indicazione dell’origine del prodotto (UE o extra UE), precisando la nazione

di provenienza . Rimane molto da fare in questo campo: solo il 6% degli italiani, contro una media europea del 43%, ritiene che le informazioni nutrizionali siano “molto chiare” (fonte: Nielsen, 2006).

Se a partire dal 13 Dicembre 2016 diventerà obbligatoria la dichiarazione nutrizionale per tutti i prodotti alimentari preimballati (ex preconfezionati), ai sensi del Regolamento UE 1169/11 – vedi tabella sopra -rimane il fatto che non vi è obbligo di indicare sull’etichetta lo stato di provenienza degli ingredienti ed è stato tolto l’obbligo di indicare la fabbrica dove vengono prodotti gli alimenti. Per le alcuni aspetti recenti legati all’etichettatura

vedi : Agricoltura,Distribuzione e Sovraproduzione

Un esempio virtuoso di etichettatura: la Coop svizzera: