Aggiunte e approfondimenti su risorse umane, metodi gestionali (DPP) e contributi promozionali

Seguito di “Dai Supermercati ai Superstore” 1 e 2

20 settembre 2012

Giuseppe al centro con Violetta Caprotti e alcuni manager di Esselunga – primo a sinistra Marino Fineschi e penultimo a destra Alberto Bianchi – a Chicago nel 1987, prima di approdarvi per due anni.

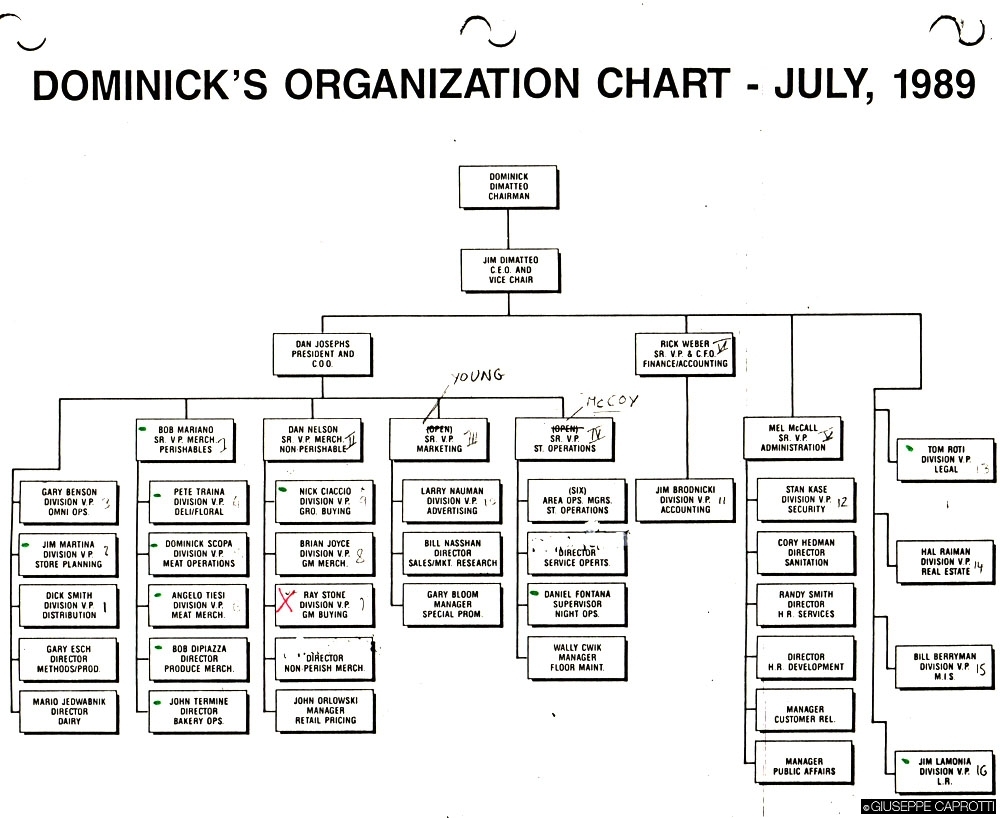

Dall’organigramma dei “piani alti” della Dominick’s (doc. n°2) e dalla struttura delle vendite (doc. n°3) si percepisce una società strutturata managerialmente ma con un clima ancora molto famigliare, sottolineato da una forte presenza di italoamericani legati alla famiglia Di Matteo e alle origini della Dominick’s.

Bob Mariano, Nick Ciaccio, Bob Di Piazza erano manager storici della Dominick’s.

Dominick Di Matteo Junior, Mr. D per i collaboratori (nella foto con la cravatta rossa, vicino a Giuseppe Caprotti e a suo figlio Jim), aveva iniziato l’impresa comprando un negozietto con 5’000 $ presi in prestito dal padre – Dominick Senior – che a sua volta gestiva una drogheria.

Alcune premiazioni negli anni ’90 e ’00. Giuseppe Caprotti con i direttori e il signor Marino Fineschi (con i baffi, terzo a dx., partendo da Giuseppe), direttore vendite di Esselunga.

Motivazione e coinvolgimento avevano come obiettivo l’abbassamento del turnover aziendale con conseguenti riduzioni di costi e maggior entusiasmo nell’attività di vendita.

Fonte: ufficio personale Esselunga

Fonte: bilancio 2004

Oltre ai premi nel 2002 erano state dedicate 200’000 ore alla formazione in cui erano stati coinvolte 6’000 collaboratrici /collaboratori su 13’000 in forza all’azienda (dato 31-12-2002), fonte: Bilancio Sociale Esselunga 2003)

Giuseppe Caprotti con l’Ufficio Assegnazione Spazi (*) nel 1995. Da sinistra in alto: i signori Rossi, Pogliaghi, Brocchieri, il dott. Berselli e il dott. Merante. Sotto : il dottor Mario Barone con Giuseppe Caprotti.

L’Ufficio Assegnazione Spazi si è occupato della contabilità industriale di Esselunga – per i prodotti confezionati – dai primi anni ’90 almeno fino al 2003.

(*) che faceva parte del Marketing.

Negli USA esisteva già negli anni ’80 una forte cultura manageriale anche nei negozi: questa è la copertina del manuale di management della Cornell University concernente il non food, utilizzato nei corsi per corrispondenza dei responsabili di negozio della GD americana.

Il volume è del 1989.

Dal manuale della Cornell il lay-out di un supermercato con il non food – colorato in arancione – incrociato con il food.

Anche in Esselunga il non food venne posizionato a “macchia di leopardo”: casalinghi davanti alla pasta, giocattoli davanti alle merendine, etc.

Il manuale insegna come gestire un planogram (= piano dello scaffale).

Il libro insegna ai responsabili di negozio il DPP

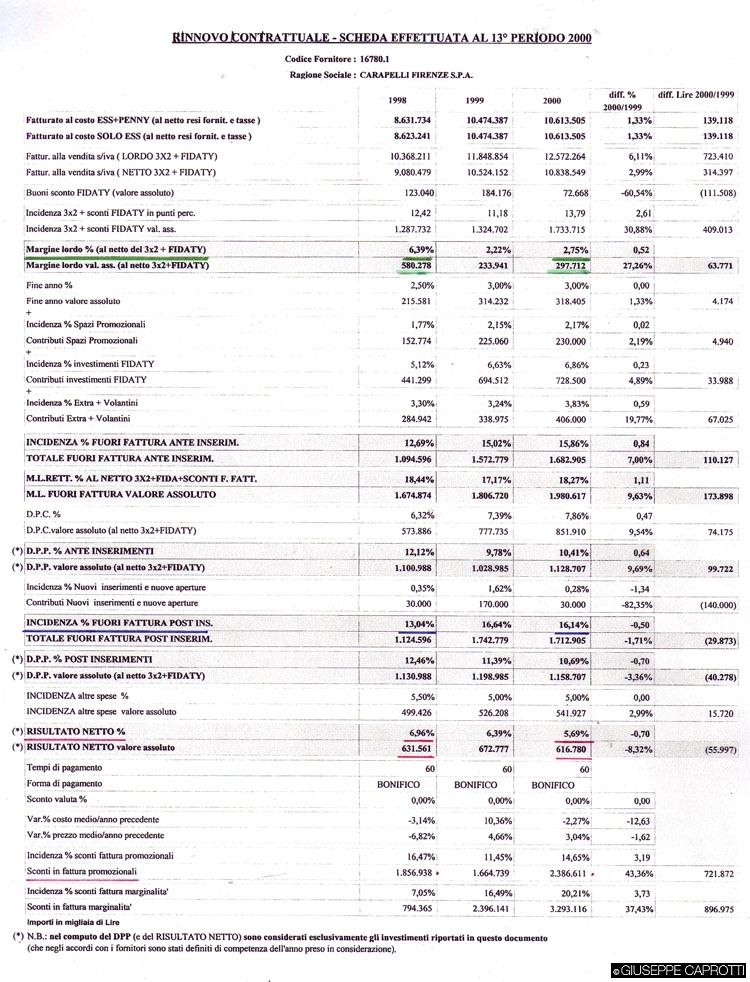

A proposito del DPP è interessante poter esaminare insieme alcuni documenti che venivano usati dai nostri buyer nei contratti con i fornitori.

Da questo documento si può vedere il calo dei margini di primo livello di Carapelli, recuperato in parte dai contributi promozionali (fuori fattura) per arrivare, al terzo anno, ad una redditività netta leggermente in discesa (-0,70 punti).

Non era sempre così, vedi in proposito il caso Nestlè e il caso Barilla, dove la redditività tende a salire nel tempo.

Da questa elaborazione sui fornitori ritenuti strategici nell’olio d’oliva si vede come il confronto tra i vari produttori – a livello di risultato netto – evidenziasse la migliore redditività netta di Carapelli rispetto agli altri fornitori di olio (5,83% contro una media pari al 2,83%).

Da notare come l’olio Esselunga avesse una marginalità di primo livello ottima (13,09%) ma una redditività reale netta molto bassa (2,85%), decisamente inferiore a quella di Carapelli.

Questo fatto era dovuto a:

1) i costi diretti dell’olio a marchio Esselunga (es.: minori rotazioni delle marche leader = + alte giacenze in magazzino)

2) la mancanza di contributi sui prodotti a marchio

3) al prezzo più basso dei prodotti a marchio.

Olive ad Albiate

Olive ad Albiate

Nota: l’utilizzo del sistema del “fuori fattura” è stato portato in Italia dai distributori francesi durante gli anni ’80. In francese i contributi “fuori fattura” si chiamano marges arrières.

Esso consisteva e consiste ancora oggi nell’utilizzare un listino di base con prezzi uguali riservati ai clienti della GD e, a lato, scontistiche e contributi promozionali differenziati a seconda delle diverse insegne.

Il fatto che questi sconti e/o contributi non fossero segnalati in fattura diminuiva le possibilità che le insegne che ne beneficiassero in misura minore potessero scoprire la discriminazione subita.

Il “fuori fattura” aveva anche il vantaggio che spesso i buyer non riversavano i soldi ricevuti in guerre di prezzo a scaffale.

Eravamo anche in grado, calcolando le differenze tra le quote di mercato delle categorie sul mercato e nelle nostre aree di competenza , di stabilire il potenziale – in migliaia di euro- dei vari fornitori (*).

(*) il potenziale de i fornitori piu’ grossi, come Ferrero, Coca-Cola, Procter, Nestlè o Barilla era spesso molto alto visto che non li favorivamo.

Tutti questi dati ci davano un grande potere nelle contrattazioni annuali perchè sapevamo “tutto” dei fornitori : costi diretti dei singoli prodotti a scaffale, peso degli sconti in fattura, contributi promozionali, redditività finale (anche rispetto ai competitor dei fornitori) e fatturato potenziale.

Quello che invece ci mancava fino al 2001 era il polso del mercato esterno che ci venne dato proprio quell’anno dalla fondazione di ESD (vedi in proposito gli articoli sulla Centrale d’acquisto, Esd 1, Esd 2, Esd 3, Esd 4) .

La costituzione della Centrale d’acquisti venne propiziata dai buoni rapporti tra Riccardo Francioni di Selex e Paolo De Gennis, all’epoca braccio destro di mio padre.

La decisione finale venne presa da mio padre e dal sottoscritto visionando il raffronto delle condizioni ottenute da Esselunga con quelle di Selex: il differenziale in punti % a favore di quest’ultima era significativo, nonostante la migliore efficienza di Esselunga.

Le discriminazioni dei nostri fornitori nei confronti di Esselunga, vennero confermate successivamente dall’ottenimento delle condizioni contrattuali di altri due operatori della GD .

Tutti i documenti fanno parte dell’ archivio Giuseppe Caprotti.

all’apertura del superstore di Corsico nel novembre 1995. Giuseppe ha in mano delle calze da uomo a marchio Esselunga")

Le calze da uomo di Esselunga venivano vendute, con altri prodotti (pasta fresca, pasta secca ad esempio), anche in Belgio a Delhaize con cui avevamo una partnership denominata Sedd (Sainsbury’s, Esselunga, Delhaize, Docks de France).

Nel non food di Esselunga vennero vendute in promozione, con un certo successo, anche le camicie della Manifattura Caprotti, prima che quest’ultima venisse ceduta alla famiglia Albini nel 2000.

I risultati economici ottenuti in quegli anni in Esselunga possono essere esemplificati dalle chart seguenti:

Evoluzione ultimi 15 anni aggregato società commerciali")

Andamento Fuori Fattura e Margine Lordo 1991- 2002")

Andamento Fuori Fattura")

I dati delle prime 2 charts furono elaborati dall’AFC di Esselunga e presentati nei cda e nelle riunioni operative tenutesi a giugno 2003.

Per quanto riguarda la terza chart, l’elaborazione AFC (Amministrazione Finanza e Controllo) Esselunga è stata presentata in riunione di direzione operativa del 27 giugno 2003.

Il dato 2003, pari a 379 mio. di € è stato confermato dal prof. Vincenzo Mariconda (presidente di Esselunga) recentemente come corrispondente al dato da bilancio dello stesso anno

In conclusione:

il settore non food – con il comparto “profumeria” ( igiene e cura della bellezza) in primis – diede un forte impulso alla raccolta dei soldi “fuori fattura” (contributi promozionali) dai fornitori.

Garnier faceva parte di L’Orèal, un dei più grossi fornitori del non food

Nel 1996 diventavo direttore commerciale e mi premuravo che gli altri settori degli acquisti seguissero l’esempio del non food: prima fu il turno della drogheria e poi dei freschi.

Anche se, per un problema di reperibilità dei dati, tutte le date delle tre charts non corrispondono, è facile notare come dalla fine degli anni ’80 al 2002 il risultato operativo (ebit) abbia seguito la crescita dei contributi dei fornitori mentre la crescita del costo del personale sia variata meno di quella dei ricavi (vendite)