Retailwatch di Luigi Rubinelli riporta che L’industria di Marca (IDM) ferma la decrescita, come si vede dalla tabella sottostante

Nel 1997 detenevano il 40,2% del mercato, nel 2002 erano al 37,7% v. in proposito Largo consumo: l’erosione della quota di mercato delle grandi marche dal 1997 a oggi e Come stanno andando le “grandi marche” e la GD

nel 2010 era il 27,4%, nel 2013 il 25,5% …

e nel 2015 la quota delle grandi marche è leggermente risalita al 26,6%.

01.07.2015

Autore

Eros CasulaCoordinamento redazionale

Secondo i ricercatori di IRi le marche leader nel grocery stanno risalendo, anche se molto lentamente, nelle quote di mercato, dopo le perdite registrate nel 2013…

L’industria di Marca (IDM) ferma la decrescita

Luglio 2015. Secondo i ricercatori di IRi le marche leader nel grocery stanno risalendo, anche se molto lentamente, nelle quote di mercato, dopo le perdite registrate nel 2013.

Di converso diminuiscono leggermente i marchi follower, mentre le marche del distributore (private label) non riescono a rafforzarsi come dovrebbero, vista la domanda di convenienza nel Paese.

Crescono anche se di poco tutti gli altri marchi che detengono un terzo del mercato e ai quali va prestata più attenzione.

Gli analisi propendono per la tesi che l’IDM stia bloccando di fatto con promozioni spinte la crescita delle marche del distributore. Questa, secondo RetailWatch, è una delle cause e forse nemmeno una delle più importanti.

Le categorie dove le marche del distributore perdono rappresentano il 67% dell’intero assortimento. Questo fa pensare a un prodotto non ancora a posto:

- in termini di qualità,

- per la sgrammatura effettuata negli ultimi anni,

- per il rapporto Q/P rispetto alla media della categoria.

L’IDM sta abbassando i prezzi per cercare di contrastare i marchi privati.

Questo salta all’occhio guardando questo schema pubblicato da Il Sole 24 ore il 22 luglio 2015: per Ferrero, Veronesi e Rana incrementano di più i volumi che non il fatturato. Ciò significa che hanno dovuto investire sui loro margini, sacrificandoli

Lo si vede anche con un esempio pratico, su questa pubblicità dell’acqua San Benedetto sul volantino della Conad che segue

che propone l’acqua San Benedetto ad un prezzo promozionale che è più vicino al prezzo di un discount o di un marchio privato che non al prezzo di una grande marca:

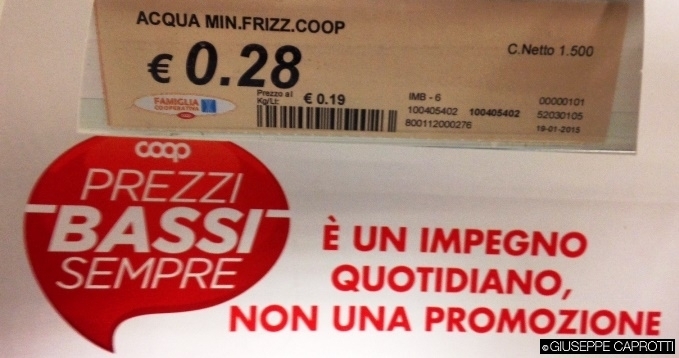

la San Benedetto infatti alla Conad costa 0,16 al litro (0,24 : 1,5 litri) mentre alla Coop di Consumo di Albiate e Triuggio l’acqua minerale a marchio Coop costa 0,19 al litro

e all’Unes l’acqua Presolana (a marchio privato) costa 0,13 € al litro mentre la Sant’Anna , che è una “grande marca” , all’ U2 dell’Unes di Milano, costa molto di più delle prime due e cioè 0,23 € al litro.

La San Benedetto, che è una marca riconosciuta, si è quindi avvicinata a uno dei prezzi più bassi a scaffale (0,13) ed è più competitiva dell’acqua Coop (0,19)…

Cosa rende possibile tutto ciò?

L’Industria di marca, da sempre, utilizza i contributi promozionali (si tratta di 8 miliardi di € ) per accaparrarsi quote di mercato e per orientare il prezzo a scaffale dei propri prodotti a scapito dei competitor.

Questo fenomeno è visibile nel caso Esselunga contro Coca- Cola.

All’epoca della disputa con Coca- Cola l’obiettivo della multinazionale di Atlanta era l’uscita dal mercato italiano della concorrente Pepsi Cola

Un altro esempio più recente delle vicende di Coca e Pepsi è dato dalla pasta Barilla e dalla pasta a marchio Coop

il prezzo della pasta Barilla, in una zona circoscritta di Esselunga, è quasi uguale a quello della pasta a marchio Coop: 0,50 centesimi contro 0,48…

prima stesura: 6 luglio 2015

Condividi questo articolo sui Social Network: