Di Andrea Meneghini per GDO News, 26 gennaio 2014

“Esselunga è un modello di Retailer che si può ancora considerare un esempio di qualità e servizio al cliente? I cicli di vita sono costituiti da linee di crescita e di decrescita che si susseguono nel tempo, in quale parte del ciclo si trova oggi Esselunga?

Il modello Esselunga è nato con alcuni capisaldi che vale la pena ricordare: le location devono essere in posizioni strategiche eccellenti, costi quel che costi.

Il servizio al cliente deve essere il punto di partenza della strategia di fidelizzazione ed il tratto distintivo rispetto alla concorrenza. La politica dei prezzi (soprattutto nella strategia del Cav. Bernardo) deve avere come “must” lo 0,99 sulla piazza di riferimento e conseguente politica promozionale che non deve essere superiore ad una certa percentuale.

Questo asset è ancora al passo dei tempi o, al contrario, andrebbe aggiornato? A vedere i risultati di bilancio e le performance di fatturato che vengono pubblicate tutti gli anni si direbbe che il modello funziona ancora perfettamente, che continui ad essere un’eccellenza della distribuzione, però stanno affiorando singole crepe nel sistema che meritano attenzione. In una recente pubblicazione di un articolo a firma di Giovanni Esposito nella rivista on line Retailwatch, viene menzionato un fatto di caduta della qualità nell’attenzione al cliente (punto di forza assoluto di Esselunga) dovuto alla mancanza della puntuale assistenza ad un consumatore che in un punto di vendita non si è visto trovare una logica soluzione in mancanza della presenza fisica alle casse della sua carta FIDATY e sostituita dall’app dell’Iphone. Retailwatch racconta in questo articolo, che fa notizia dato che si parla di Esselunga, di uno scivolone del campione del servizio al cliente proprio nella sua arma segreta: la mitica FIDATY ed il programma di fidelizzazione.

Oltre a questi capisaldi ve n’erano altri che furono portati dal figlio Giuseppe (No Food, profittabilità dei prodotti, alcuni bastioni merceologici ad alta profittabilità, etc.) che erano all’avanguardia allora e continuano ad essere tali.

Non è un episodio che determina la caduta di un mito, ma analizzare il mercato in relazione all’asset dell’azienda è doveroso per comprendere le dinamiche che attraversano le politiche aziendali. Di fatto il punto critico di Esselunga potrebbe essere che, al pari di tutta la GDO, la pressione promozionale è salita ai livelli dei competitor, con la possibilità remota (?) di far saltare gli equilibri storici che volevano un presidio sulla piazza in termini di prezzo sull’everyday low price in equilibrio con una pressione promozionale limitata. E’ possibile che per tenere in equilibrio “la macchina” si stiano rivedendo alcuni costi? Le foto che pubblichiamo sono del Punto di Vendita di Reggio Emilia in Viale Timavo, e quella in alto è il Desk informazioni, dove si emettono le carte FIDATY e si ritirano i premi. Un cliente aveva persola tessera FIDATY utile, oltre che alla raccolta punti, anche per beneficiare della macchina scanner denominata “Presto Spesa” che evita code alle casse, uno degli storici valori aggiunti di Esselunga, compresa nel pacchetto “fidelizzazione”.

Verificando che nessuno era presente al desk si rivolge alle casse per chiedere assistenza. L’attesa è durata circa 6 minuti nei quali il consumatore ha avuto tutto il tempo per scattare questa foto dal suo smartphone. Dalle casse sono state effettuate due chiamate per intervento di assistenza al desk informazioni a distanza di tre minuti ciascuna al microfono e finalmente dopo alcuni minuti un addetto si presenta. Il consumatore spiega che ha persola carta FIDATYe che vorrebbe una copia e gli viene risposto che l’attesa per l’arrivo della nuova è di un mese e mezzo, tempo durante il quale non potrà beneficiare di alcuni servizi come ad esempio proprio il “Presto Spesa”! 45 giorni! Esselunga! Un consumatore già in possesso di carta FIDATY deve attendere un mese e mezzo prima di tornare ad avere i medesimi benefici! Quel consumatore, deluso dal suo supermercato, entra comunque a fare la spesa dentro l’area vendita e giunto al banco pane si mette in attesa che un addetto lo serva, il quale pero’ e’ occupato nell’area retrostante al banco a confezionare il pane. In attesa ci sono anche altri consumatori che dopo qualche minuto si allontanano senza essere serviti come dimostrano le foto pubblicate in calce al presente articolo. Il consumatore che ci scrive ci racconta che, a differenza delle consumatrici che lo precedono, si avvicina al punto di confezionamento e fa presente che ci sono consumatori che attendono invano di essere serviti. E’ in quel momento che una addetta esce scusandosi ed afferma: “ci scusi ma purtroppo siamo in pochi!”. In Esselunga sono in pochi per dare il servizio al cliente?

Per onestà bisogna dire che sono solo episodi, sia quello raccontato da Retailwatch sia quello che raccontiamo noi con tanto di foto, ma questi episodi, sommata all’affermazione imbarazzante (trattandosi di Esselunga) dell’addetta alla panetteria e sommando fattori logici di cui al principio dell’articolo, danno adito alla domanda: a che punto del suo ciclo di vita si trova Esselunga?”

Nota di Giuseppe Caprotti :

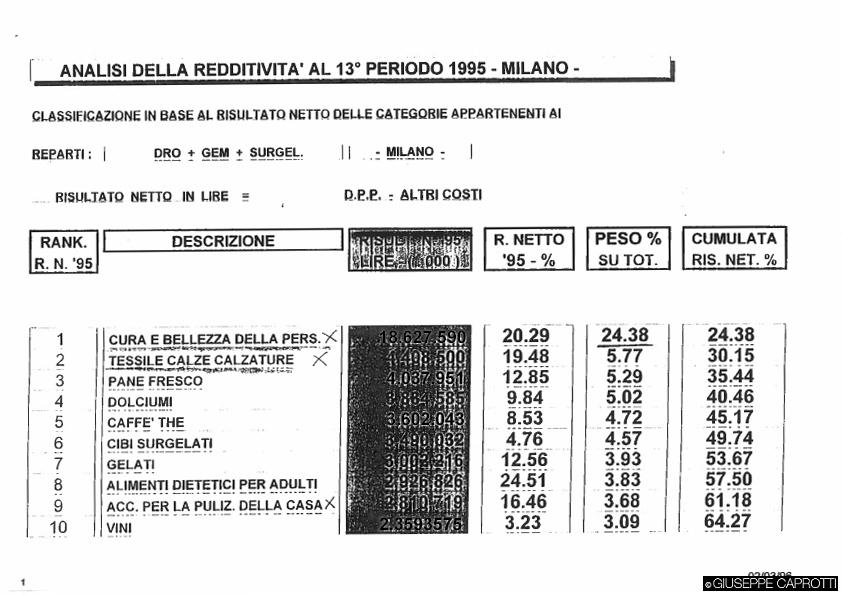

i 10 settori più redditizi in Esselunga nel 1995 , con 50 miliardi di lire di risultato netto cumulato per la zona Nord di Esselunga (solo “Milano”, esclusa la Toscana)

si trattava di:

1) cura e bellezza della persona (che per noi era nel non food e che avevo gestito direttamente),

Garnier è la divisione di prodotti per la GD di L’Orèal

2) tessile e calzature (idem come sopra),

Golden Lady era leader nelle calze da donna

3) pane fresco (confezionato) ,

4) dolciumi (dove avevo messo nuovi espositori, fatti con il geom. Mattiozzi, che si trovano tuttora alle casse),

5)caffè (dove avevo inserito Lavazza, leader di mercato..) e tè,

6) cibi surgelati (dove avevo fatto degli esperimenti su diversi tipi di vasche e allargato gli spazi della categoria),

7) gelati (idem),

Il dottor Bondì era a National account Manager Sagit che era la divisione surgelati e gealati della Unilever

8) alimenti dietetici (dove avevo spinto con il dottor Sergio Pelassa per un allargamento..o degli spazi e della gamma),

9) accessori pulizia (che attraverso il non food avevo costruito da zero, Spontex produceva spugne e accessori),

10) vino (dove avevo, con mio padre Bernardo Caprotti ed il signor Sergio Leogrande, creato le enoteche)

Queste categorie erano le prime dieci, a titolo esemplificativo.

Per il metodo adottato e le altre categorie ad alta reddittività vedi Dai supermercati ai superstore 1

e anche Non food:focus sulle categorie.Dai supermercati ai superstore- parte 6

prima stesura: 27 gennaio 2014

Condividi questo articolo sui Social Network: