Prima stesura: Aprile 2016

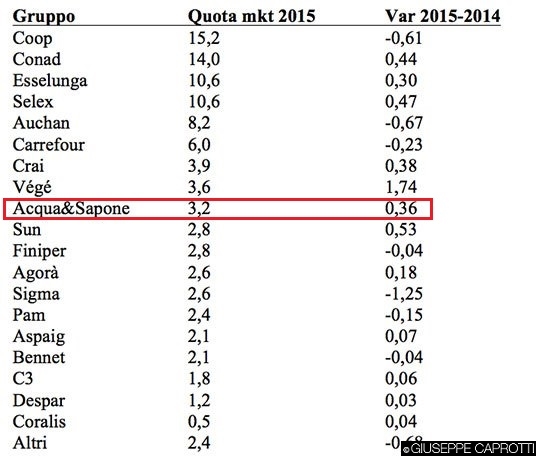

Retailwatch ha recentemente pubblicato le quote di mercato della GD (fonte IRI).

C’è chi scende, come la Coop , Auchan e Carrefour e chi sale come Conad, Esselunga, Selex , Crai e anche Vegè.

Alcune aziende della DO hanno però fatto numerose acquisizioni.

Quel che sorprende di più, però, è la dinamicità degli “specialisti”, come Acqua e Sapone

Acqua e Sapone opera solo nelle categorie cura della persona e pulizia casa con le quali fattura 2,2 miliardi (stima del sottoscritto).

La quota del gruppo sale dell’11,25% (0,36: 3,2)

Nota: mancano i discount, come Eurospin e Lidl che sono cresciuti sicuramente molto nel 2015. E Marco Pedroni, presidente di Coop, sul Corriere del 1° luglio 2016, ha dichiarato che l’azienda ha una quota del 18,7% (!), che nel 2015, “ha tenuto” …. ma non si conosce la fonte di questo dato e di questa affermazione.

All’interno del gruppo che è costituito da una rete di aziende locali spicca il gruppo Gottardo SPA, operante soprattutto nel Veneto con il marchio Tigota’ (da Tiziano Gottardo che ne è l’artefice).

Il gruppo nel 2012 fatturava 476 milioni di € , nel 2013 545 milioni ( + 15%) e nel 2014 ha fatturato 613 milioni di € (+ 13%).

Il fatturato del 2015 potrebbe aver superato i 680 milioni, mettendo a segno un + 11% (stima prudenziale del sottoscritto).

La crescita dei settori cura della persona e cura della casa è stata rispettivamente pari a + 1,4% e – 0,3% nel 2015.

Acqua e Sapone, nonostante la forte concorrenza di catene specializzate come Ipersoap (appartenente al gruppo Vegè) o Lillapois (del gruppo Auchan) , è stata brava ad offrire ai consumatori articoli, servizi e prezzi in settori nei quali la GD non è focalizzata.

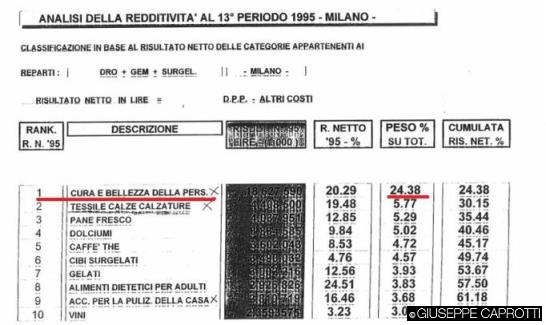

Da notare come la cura della persona fosse in Esselunga, negli anni ’90 e 2000, escludendo i freschi, con i latticini, il settore a più alta reddittività, in assoluto.

Il grafico sotto si legge così: la cura e bellezza della persona aveva una reddittività 5 volte superiore al tessile o ai dolciumi, che erano la 2a e la 3a categoria per reddittività diretta (risultato netto, tolte anche le spese generali)

E non è sicuramente un caso che L’Orèal punti sul retail ,con 70 negozi previsti nei prossimi 3 anni

Da segnalare anche la nascita di catene specializzate in cosmetici che fanno concorrenza sia alla GD che alle profumerie specializzate . Queste catene hanno una crescita impetuosa:

Kiko nel 2015 ha fatturato 500 milioni di € (+ 17% sull’anno precedente) con previsioni di crescere tra il 15 e il 20% anche nel 2016

Il Sole 24 ore del 24 giugno 2016

Kiko , del gruppo Percassi, ha aperto la strada ma altre catene specializzate in cosmesi si stanno sviluppando…

La crescita delle catene di profumerie tradizionali , a parte qualche rara eccezione, è decisamente deludente

Il Sole 24 ottobre del 26 ottobre 2015

Concludendo si può affermare che:

se si possono capire i timori della GD sul biologico o sull’e-commerce – si tratta di settori molto innovativi, dove , avendo esitato per anni, la distribuzione ha accumulato un grande ritardo (v. Gran Bretagna e USA: Amazon dilaga e Barilla testa in Francia la pasta bio) – non si capisce bene come la medesima abbia potuto trascurare la cura della persona, la cosmesi , la cura della casa, etc. (*) , tradizionalmente presenti in tutti gli assortimenti di superette, supermercati, superstore, etc , lasciandone i fatturati e gli utili a catene specializzate, praticamente inesistenti 10 anni fa.

(*) Tigotà vende anche detersivi, prodotti per la casa e prodotti per gli animali..

Un caloroso ringraziamento a Stefano Marchi e Marco Odolini

p.s.: la catena di discount Lidl è una delle poche che innovano…