Prima pubblicazione del 16 dicembre 2015, ultimo aggiornamento del 24 febbraio 2016

Nel dicembre 2009, su Mark-up, rivista allora diretta da Luigi Rubinelli, scrivevo così :

Esiste, nonostante un forte momento di crisi, un consumatore attento, disposto a pagare di più per prodotti alimentari di qualità superiore. Soprattutto i dati sui settori premium e bio sono importanti… Il comparto ha un potenziale di sviluppo ancora inespresso e sottovalutato

I dati IRI, riportati da Il Sole 24 ore del 14 dicembre 2015 ( che titola “La marca privata rilancia sulla qualità”) confermano la mia visione del mercato:

la marca privata, dopo la flessione del 2014, dovuta a grossi investimenti sui prezzi di vendita dell’industria di marca (idm), stà ricominciando a crescere.

Ma quel che colpisce è che le fasce premium e bio stiano avendo tassi di crescita pari al +13,1% e al 10,8%.

I primi prezzi, paragonabili a quelli dei discount, sono invece in calo del 38%

Il Sole 24 ore del 14 dicembre 2015

Molte aziende della GD ci stanno puntando: Coop, Unes, Esselunga, Carrefour …

Il Sole 24 ore del 14 dicembre 2015

Carrefour è stata tra le prime aziende della GD a creare prodotti tipici locali confezionati con il marchio Terre d’Italia mentre Esselunga aveva iniziato a produrre piatti pronti toscani

Qui sotto un corner di Terre d’Italia all’Autogrill

… e Lidl, seppur non citata nell’articolo.

La Lidl stà anche riposizionando i propri negozi.

Sotto il reparto bakery di un Lidl in Gran Bretagna: il look non è proprio da discount!

Alcuni prodotti della Lidl

Tutto esaurito alla Fiera “Marca”, che si è tenuta il 13 e il 14 gennaio a Bologna:

528 aziende produttrici (+ 9,8%) su una superficie espositiva in crescita dell’ 11,5%

Il Sole 24 ore del 9 gennaio 2016

E il dottor Massimo Viviani, direttore generale di Federdistribuzione, conferma queste tendenze:

assistiamo ad uno spostamento verso una fascia più alta del mercato; il consumatore chiede altre cose oltre la convenienza…

Il Sole 24 ore del 13 gennaio 2016

Sotto Massimo Viviani, direttore generale FAID- Federdistribuzione, con il quale avevo collaborato in Esselunga contro Coop

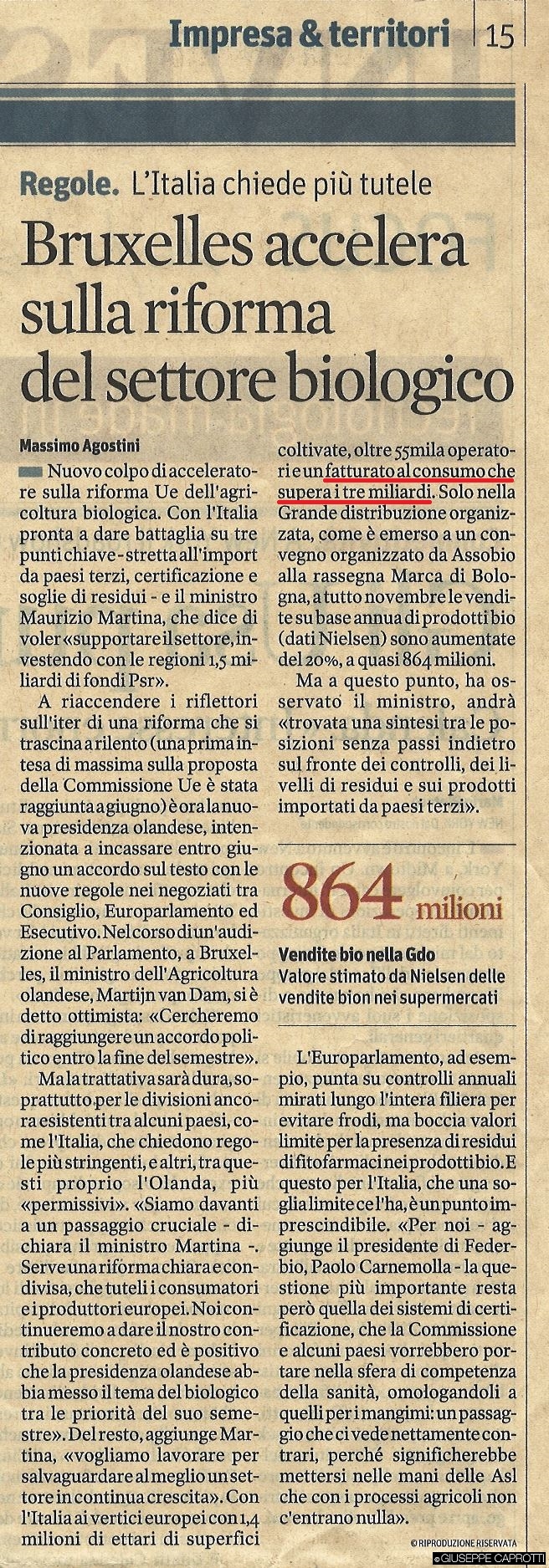

Mentre Assobio dichiara che il biologico vale più di 3 miliardi di € al consumo

molto di più di quanto rilevato qualche mese fà

A proposito della marca privata vi proponiamo un estratto di un articolo di Retailwatch:

MDD Mainstream: marca del distributore non Premium,

LCC: largo consumo confezionato,

GSS: grandi superfici specializzate, come Tigotà

“Marzoli-IRi: il retail dovrà lavorare sul mainstream MDD

Gennaio 2016. Nel 2015, dice Gian Maria Marzoli, vice President IRi, è finita la recessione ma non la crisi economica. Il largo consumo confezionato mostra incoraggianti segnali di crescita. Recupera completamente la perdita del biennio precedente. Le vendite sono cresciute di 1,551 miliardi, con effetto stagionalità pari a 229 milioni di euro, +0,38.

Il trend dei volumi (+1,9%) è positivo in tutti i canali, tranne negli ipermercati e in tutte le macro aree geografiche, tranne alcune regioni del sud. L’inflazione nella media annua contribuisce ancora negativamente (-02%), tranne che nei superstore.

Il fenomeno del trading up segnala un aumento dello 0,9% dello scontrino medio dovuto soprattutto ai prodotti Premium, dei funzionali ai prodotti ricchi di servizio.

Dal secondo quadrimestre del 2015 la MDD ritorna a crescere. La crescita delle vendite dei prodotti LCC fino al 2013 è stata legata allo sviluppo della MDD. Dopo 15 mesi di contrazione delle vendite, da maggio 2015 la MDD ritorna ad evidenziare un trend positivo. Il valore delle vendite non è ancora tornato ai livelli massimi raggiunti nel 2013.

Sottolinea Marzoli che pur con una quota di mercato in contrazione, la MDD ha generato un risparmio complessivo di 1,813 milioni di euro. Le vendite della MDD sono state di 9,6 miliardi di euro nel 2015. La quota di mercato è in leggera contrazione ma in trecento tipologia di prodotto generato maggior valore per 204 milioni. L’effetto è nel mix delle vendite.

La crescita delle vendite della MDD è diffusa come pure la diminuzione di quota. Da segnalare volumi negativi nella drogheria alimentare. Nel reparto Cura casa e Pet food il prolungato trend negativo è imputabile ai concorrenti di canale, cioè alle GSS. La quota della marca del distributore cresce solo nel Cura persona e nel Freddo.

Meno clienti, scontrino più alto

Passando all’analisi dei clienti IRi evidenzia una maggior polarizzazione ed una riduzione nella frequenza di visita dei punti di vendita. Aumentano gli acquirenti esclusivi della MDD di insegna e dell’IDM, creando una maggiore polarizzazione rispetto al passato. Contemporaneamente registriamo, aggiunge Marzoli, una riduzione di frequenze di acquisto nella MDD di insegna.

Nel 2015 si sono evidenziati differenti risultati della MDD nei principali gruppi distributivi della Gdo. La quota della MDD aumenta solo in 27 aziende (erano 57 nel 2013), diminuisce in 36 aziende (erano 19 nel 2013). La crescita superiore a 0,5 punti è presente solo in 12 aziende (erano 49 nel 2013). La diminuzione di 0,5 punti è presente in 23 aziende (erano nove nel 2013).

Aumenta la numerica a scaffale dell’IDM, mentre per la MDD si assiste a una forte razionalizzazione nel segmento del primo prezzo.

Spiega Marzoli: Premium e Mainstream sostengono la crescita del mercato. La MDD cresce nel segmento Premium ed disinveste nel segmento del Primo prezzo a protezione e rafforzamento della marginalità. Ma le buone performance del segmento premium sono controbilanciate da risultati della Mainstream in chiaroscuro….

Come la MDD può ritornare ad essere un fattore di crescita nel 2016

Cosa funziona

. Crescita delle vendite,

. Fedeltà (clienti esclusivi o prevalenti),

. Segmentazione,

. Manutenzione degli assortimenti,

. Riduzione della promozionalità.

Cosa non funziona

. Competitività, in particolare nel segmento del mainstrean,

. Frequenza di acquisto,

. Posizionamento di prezzo scaffale e efficacia promozionale,

. Riduzione della percezione del rapporto di convenienza,

. Gestione dello scaffale (presenza e vendite perse).

Cosa devono fare, allora, i retailer nel 2016, si chiede Marzoli? Devono lavorare sulla struttura di gamma in funzione delle scelte del cliente (scale prezzi di categoria). Migliorare il rapporto qualità/prezzo, lavorando sulla convenienza reale e percepita.

Lavorare sulla filiera.

Fin qui Gianmaria Marzoli. RetailWatch vuole aggiungere che nella affollatissima tavola rotonda del 14 gennaio solo Roberto Nanni, direttore MDD Coop, ha parlato apertamente di revisione dell’assortimento e del posizionamento della MDD Mainstream, che, a nostro giudizio è il vero problema della non crescita della MDD, soprattutto perché vale l’80% dell’intero giro di affari. Gli altri gruppi che faranno?”

In estrema sintesi la marca privata per il momento cresce a valore grazie ai prodotti premium ma deve trovare o ritrovare una sua strategia anche perchè la fedeltà alle marche, in generale, è in netta diminuzione

l’infedeltà riguarda tutti i settori…

fonte: Retailwatch

sull’argomento vedi anche Dove vanno le marche private? ma, visto che si parla di marche in generale v. anche Le marche verso la vendita diretta al pubblico? Lindt ma anche Nestlè, Ferrero..

Il negozio Venchi a Milano

Interessante l’esperimento de “il Viaggiator Goloso” , marchio del gruppo Unes che ha allestito un temporary in via Belfiore a Milano

uniche pecche:

un pò di confusione sull’indirizzo (il 13 di via Belfiore è introvabile e sul web il negozio è segnalato al 16…) e sulle date di apertura (questa pagina è del 20 febbraio ma il temporary ha chiuso a gennaio : i clienti , spesso non leggono e potrebbero aver equivocato..)

Molto interessante l’esperimento del ristorante Terre d’Italia, al Carrefour di Carugate

la pizza

la pasta

Mi ha ricordato l’impostazione che avevo cercato di dare ai bar di Esselunga, indirizzandoli verso la promozione del marchio Esselunga Bio (notare la vetrina in fondo, a sinistra)

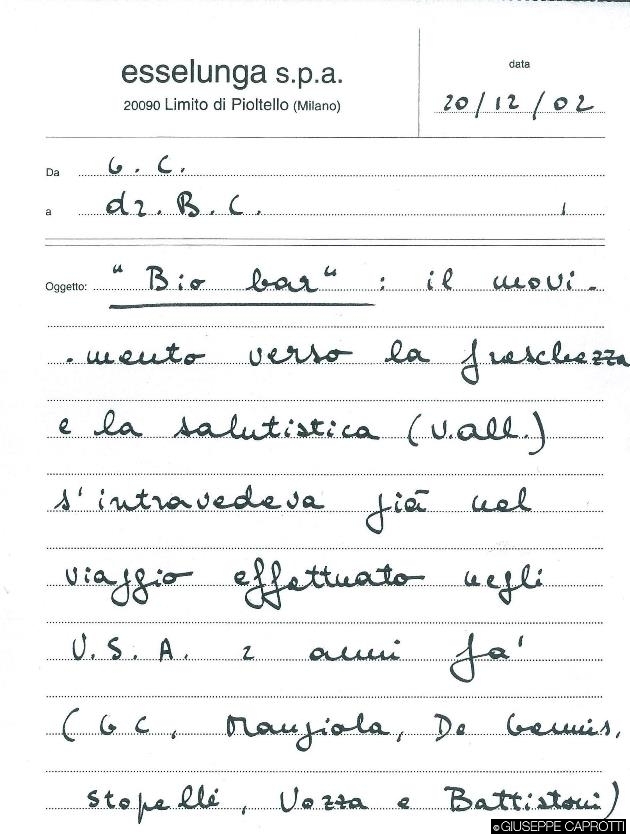

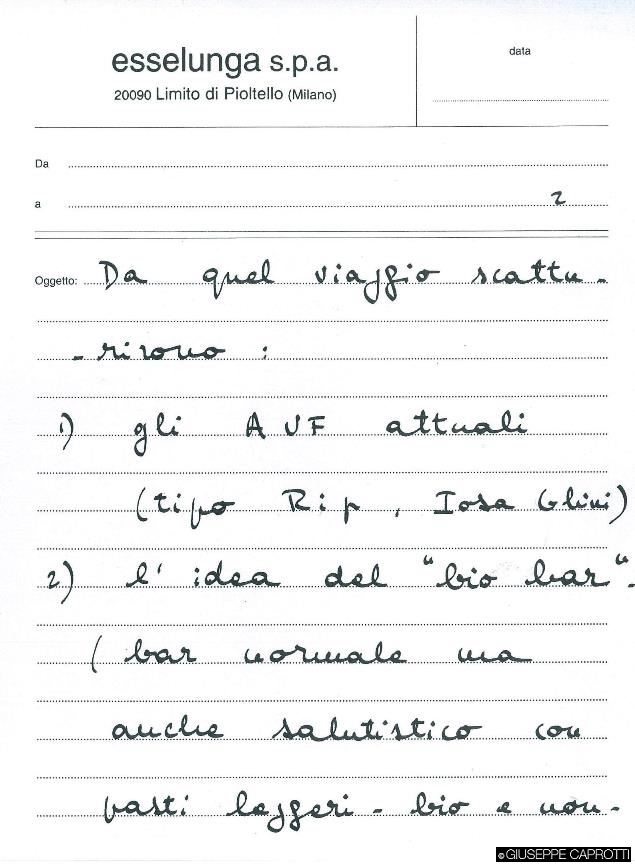

di seguito trovate un biglietto che avevo mandato a mio padre nel 2002, perorando la causa dei “Bio bar”.

Il movimento verso la freschezza e la salutistica s’intravedeva già del viaggio effettuato 2 anni fà (GC, Mangiola,De Gennis, Vozza, Battistoni)…

da quel viaggio scaturirono: 1) gli Audio Video Foto (reparti) attuali (tipo Rip, Iosa Ghini (*) )

(*) Rip = Superstore di Via Ripamonti, Iosa Ghini= l’architetto Massimo Iosa Ghini

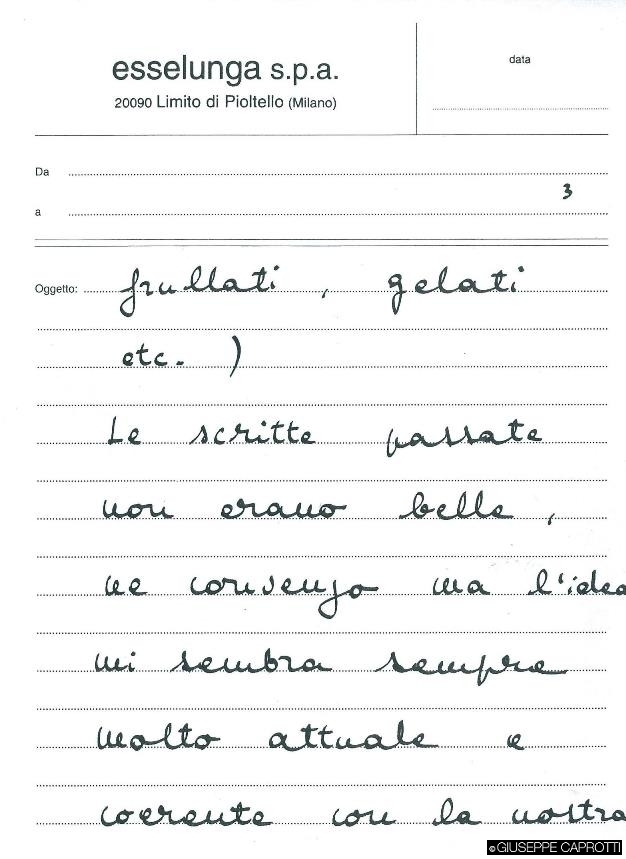

2) l’idea del “bio bar” (bar naturale ma anche salutistico, con pasti leggeri bio e non, frullati, gelati etc.)…

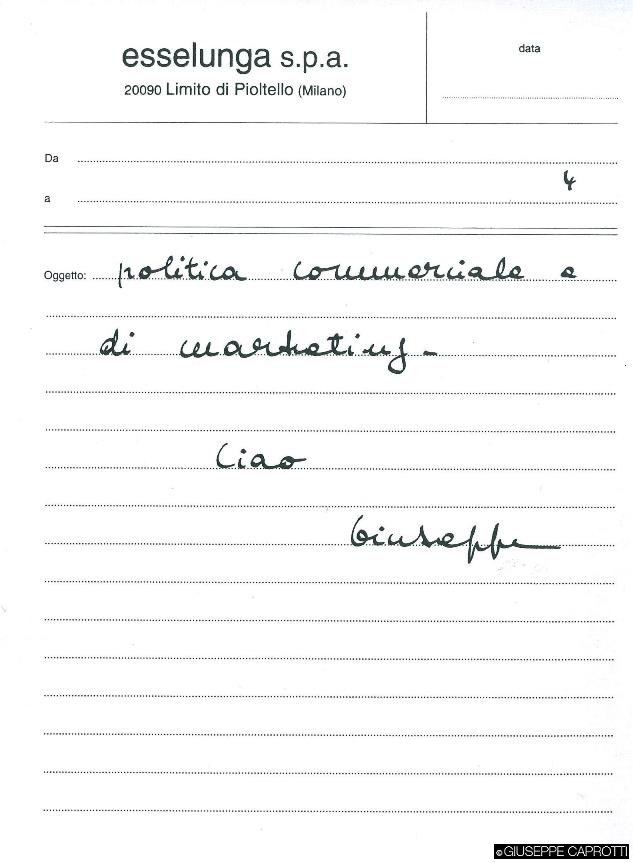

l’idea mi sembra sempre attuale e coerente con la nostra politica commerciale e di marketing.

Memo di Giuseppe Caprotti al dottor Bernardo Caprotti, il 20 dicembre 2002

Ma l’extension line della marca privata, volta a promuoverla e a riposizionare l’insegna, è sempre attuale:

potrebbe funzionare perchè la GD, nei centri commerciali, ha spesso un buon flusso di clientela di passaggio

Prima e durante Expo bar, bistrò, bistrot, enoteche, lounge bar, cafè, ape car che distribuiscono street food , mense, self service pizzerie e ristoranti di ogni tipo hanno invaso Milano:

l’entrata del “bistrò” (in francese bistrot) di Eat’s al Coin Excelsior

Condividi questo articolo sui Social Network: